LT

LT

EN

EN

NL

NL

Vartojimo kreditai ir paskolos su NT įkeitimu: kas rizikingiau

Parašyti šį tekstą mane paskatino neseniai VŽ publikuotas straipsnis „Investicijos į paskolas su NT užstatu: perspėja dėl rizikų“.

Nors šiame straipsnyje yra nemažai logiškų ir teisingų įžvalgų, visgi, netikslumų taip pat radau. Tad šiuo straipsniu keliu sau užduotį paaiškinti šią temą taip, kaip ją suprantu aš ir kiti patyrę šios veiklos specialistai ir investuotojai. Kitaip tariant, pasistengsiu atsakyti į klausimus: kas yra vartojimo paskolos ir kuo jos skiriasi nuo verslo subjektams išduodamų nekilnojamuoju turtu įkeistų paskolų, kiek vartojimo paskolos yra rizikingos lyginant su NT įkeistomis paskolomis, kokia yra vienų ir kitų paskolų susigrąžinimo tikimybė jų gavėjams tapus nemokiais ir kaip susigrąžinimas turėtų vykti ekonomikos sulėtėjimo laikotarpiu.

Pagrindiniai skirtumai

Vartojimo paskolos yra tokios paskolos, kurias gali gauti tik fiziniai asmenys, o jų suma negali viršyti 75.000 Eur, ir jos yra suteikiamos be jokio užstato. Tokias paskolas išduoda ir bankai, ir vartojimo kredito įmonės, ir tarpusavio skolinimo bendrovės. Jų principai, nuostatos ir reikalavimai yra aprašyti Vartojimo kredito įstatyme, kuriame apibrėžiamas tokių paskolų išdavimas, administravimas, kredito gavėjo ir kreditoriaus santykiai. Svarbu pažymėti, kad vartojimo paskola negali būti išduodama užstatant NT – kitu atveju ji taptų nebe vartojimo paskola, nes nebepakliūtų po vartojimo kredito sąvokos apibrėžimu pagal vartojimo kredito įstatymą. Kitaip tariant, vartojimo paskola – tai paskola žmogui ar šeimai be jokio užstato. Visgi, kadangi žmogus yra galutinė ekonomikos piramidės dalis, mes suprantame, kad šiuo atveju „užstatas“ yra žmogaus gebėjimas uždirbti pajamas, iš kurių jis grąžins suteiktą paskolą. Lyginant su kitomis paskolų rūšimis, vartojimo paskolų sumos yra labai mažos. Jos grąžinamos anuitetiniu būdu, t.y. kas mėnesį paskolos gavėjas moka ir grąžinamo kredito dalį, ir palūkanas.

Paskolų, įkeistų NT, reguliavimas yra apibrėžtas su nekilnojamuoju turtu susijusio kredito įstatyme arba Sutelktinio finansavimo įstatyme. Esminis skirtumas tarp vartojimo paskolos ir paskolos su nekilnojamojo turto įkeitimu yra jos gavėjas. Kadangi Lietuvoje įkeičiant NT populiaru finansuoti verslo įmones, tai, pagal Sutelktinio finansavimo įstatymą, nekilnojamuoju turtu įkeistą paskolą gauti gali vienos ar kitos formos verslo subjektas: tai gali būti UAB, MB, individualią veiklą vykdantis asmuo ar kitas verslo subjektas. Suteikiant paskolą per sutelktinio finansavimo platformą, tokios paskolos grąžinimo užtikrinimui investuotojų naudai gali būti įkeičiamas nekilnojamasis turtas. Būtent apie skolinimą verslo subjektams per sutelktinio finansavimo platformas paskolos gavėjui įkeičiant NT ir norėčiau pateikti įžvalgų. Tokių paskolų vidutinė suma yra daug kartų didesnė nei vartojimo paskolų ir, remiantis platformų duomenimis, vidutinė tokia paskola lygi bent 150.000 Eur. Santykis tarp paskolos ir NT vertės (angl. LTV, arba loan-to-value), dažnai sudaro 50-80%. Skirtingai nei vartojimo paskolų atveju, paskola dažnai yra grąžinama termino pabaigoje, o palūkanos dažniausiai yra mokamos kas mėnesį. Verslo subjektas tokias paskolas paprastai ima NT vystymui ar kitiems verslo tikslams, o paskolos grąžinimas vyksta iš NT pardavimo pajamų arba įvykus kitam pelningam verslo sandoriui.

Esminis skirtumas, nusakantis riziką

Paskolos dydis šiuo atveju yra tas faktorius, kuris padaro mažytį stebuklą. O tas stebuklas yra tai, kad NT įkeistos paskolos investuotojui yra rizikingesnės nei vartojimo paskolos. Iš pirmo žvilgsnio atrodo keista. Juk atrodytų, kad jei paskola įkeista nekilnojamuoju turtu, tai ji saugesnė, ir investuotojas tikisi, kad lėšas iš tokios paskolos atgaus visas, nes bus galima realizuoti įkeistą turtą. Tačiau situacija iš tiesų yra kiek kitokia: vidutinis vartojimo kreditas platformose Lietuvoje yra apie 2600 EUR, o paskola, užtikrinta NT, – 150.000 Eur. Ekonomikos augimo metu paskolos, užtikrintos NT, laikytinos mažiau rizikingomis negu vartojimo paskolos, bet investuojantiems į vartojimo kreditus palūkanos yra didesnės, todėl vis tik didesnę grąžą generuoja vartojimo kreditai, kurių grąža investuotojams šiuo metu siekia 13% metinę grąžą, o paskolos sutelktinio finansavimo platformose su NT įkeitimu – apie 10-11%. Kalbant apie paskolų terminus, jų pasirinkimas didesnis vartojimo paskolų rinkoje – nuo 3 iki 60 mėn., kai NT užtikrintų paskolų – nuo 3 iki 24 mėn. Taigi, investuotojai natūraliai pasirenka investicijas diversifikuoti, investuodami į abiejų rūšių paskolas.

Taigi, viskas atrodo labai gražu – riziką diversifikuojame, investuojame visur. Tačiau taip atrodo tik ekonomikos augimo laikotarpiu. Būtent nuosmukio metu suprasime, kur šuo pakastas, t. y. kodėl vartojimo paskolos generuos didesnę grąžą nei paskolos užtikrintos NT.

Rizika ir grąža per krizę

Pasikartosiu. Esminis skirtumas tarp šių paskolų rūšių – paskolų dydis. Jei ekonomikos augimo metu tai nedaro didelės įtakos, tai per krizę situacija turėtų gerokai pasikeisti.

Kodėl? Krizė pirmiausia paliečia įmones, o ne žmones. Žmonės visad yra atleidžiami pavėluotai ir neretai kelių ar keliolikos procentų darbuotojų atleidimas nepadeda įmonei išgyventi. Prisimenant 2009 metus, buvo taip: įmonių pajamos drastiškai krito, skolą su įkeistu NT aptarnauti tapo labai sunku. Ir čia kalbama tik apie palūkanų mokėjimą, neskaičiuojant laukiančios kredito dalies. Verslas, žinoma, bandė parduoti NT, tačiau čia likvidumas labai mažas, labai pigiai parduoti nesinorėjo, pirkėjų buvo ieškoma beveik desperatiškai. Tuo tarpu pirkėjai lygiai taip pat buvo išsigandę, nors, ko gero, tikrai būtų atsiradęs vienas kitas, nupirkęs NT už pusę kainos. Visgi, dažnai aukščiau minėtas LTV rodiklis siekia 50-80%, todėl, net ir pardavus NT, pinigų paskolai grąžinti neretai vis tiek neužtektų.

Kalbant apie patį užstatomą NT, jis paprastai nebūna patrauklus – juk kuo NT patrauklesnis, tuo labiau jį finansuoti yra linkęs bankas. Nors, aišku, pasitaiko, kad bankas nefinansuoja, nes NT vystytojas jiems atrodo nepatyręs, t. y. bankas laiko projektą pernelyg rizikingu dėl paties vystytojo patirties ar jo finansinės padėties. Taigi, atėjus krizei, didelė dalis tokių paskolų, įkeistų nekilnojamuoju turtu, priklausomai nuo krizės stiprumo, gali tapti neveiksniomis, t.y. nemokiomis. Ta dalis yra nenuspėjama, bet, lyginant su ekonomikos augimo laikotarpiu, „default rate“, t.y. nemokių paskolų procentas, išaugs kelis kartus. Vartojimo paskolų atveju, neveiksnių paskolų skaičius irgi išaugs, tačiau išaugs mažiau, nes, kaip jau minėta aukščiau, žmogus yra paskutinė ekonomikos piramidės grandis ir atleistas bus vėliau nei įmonė jau patirs sunkumų, gaus nedarbingumo išmokas, kompensacijas, ir tik po to nebeturės pajamų.

Į vartojimo paskolas investuojame tikėdamiesi, kad žmogus uždirbs pajamas ir laiku grąžins jam suteiktą vartojimo kreditą. Fizinio asmens skolos nurašyti, bent kol kas, neįmanoma – kol negrąžins, ją žmogus turės visą gyvenimą. Tiesa, asmuo gali bandyti bankrutuoti, tačiau ir tai Lietuvoje nėra taip paprasta.

Pavyzdys

Kaip pavyzdį aptarkime emocinį žmogaus paveikslą, t.y. kaip jis galvoja ir ką darytų tiek privataus asmens vartojimo, tiek NT užtikrintos verslo paskolos atveju. Abiem atvejais paskola buvo dengiama trečdalį laikotarpio. Vartojimo kredito gavėjui grąžinti liko 2.000 Eur, verslui – 150.000 Eur. Vartojimo kredito gavėjas buvo atleistas iš darbo, tuo tarpu verslo pajamos ženkliai sumažėjo. Abiem atvejais daroma prielaida, kad skolos tampa neveiksnios (angl. „default“). Abiem atvejais paskolos gavėjai neturi „lašinių“, t.y. santaupų ar kapitalo, kad galėtų išgyventi bent metus. Kaip elgiasi žmogus ir verslo savininkas vienu ir kitu atveju? Vartojimo kredito atveju, asmuo dėl paskolos pasaulio pabaigos nemato: jis supranta, kad, radus darbą, gyvenimas „stos į vėžes“. Todėl jis intensyviai ieško darbo ir jam sunkiau emociškai yra būtent dėl bedarbio statuso, o ne dėl paskolos. Asmuo patirs ir apie 500 EUR skolos išieškojimo išlaidų, jei su kreditoriumi nesitars gražiuoju. Svarstant blogiausią atvejį, paskola atsidurs pas antstolį, kuris skolininkui taip pat kainuos, o skola padidės iki 2.700 Eur. Įsivaizduokime, kad rasti darbą žmogui pavyksta tik po trejų metų. Todėl tuos trejus metus, nemokant paskolos dengimo įmokų, skaičiuojamos dar ir vėlavimo palūkanos, kurios yra tokio paties dydžio kaip ir pradinės mokėjimo palūkanos, todėl per trejus metus nuo turimų grąžinti 2.000 Eur priskaičiuojama dar 900 EUR vėlavimo palūkanų ir skola išauga iki 3.600 Eur. Šiuo laikotarpiu paskolos gavėjas galbūt pagalvoja ir apie bankrotą, tačiau jau minėjau, kad tai – sudėtingas ir nepigus procesas, o skolą dalimis, pagal Fizinių asmenų bankroto įstatymą, vis tiek reikės 3 metus mokėti kreditoriui, tad bankrutuoti tiesiog finansiškai neapsimoka. Todėl asmuo randa darbą ir po pradelstų trejų metų pradeda mokėti skolą, kurią sėkmingai išmoka per artimiausius trejus metus. Verta pažymėti tai, kad skola investuotojui išmokama priskaičiavus vėlavimo palūkanas – tai yra ypač svarbu, kadangi tokiu atveju investuotojai nepraranda pinigų laike ir visą tą laiką, kol pinigai buvo paskolinti, jiems priklausančios (šio pavyzdžio atveju – 15%) palūkanos buvo skaičiuojamos, tad krizė tam įtakos nepadarė. Be viso to, investuotojas dar gauna ir civiliniame kodekse numatytus antstolio priskaičiuotus papildomus 5% procesinių palūkanų, kurios priklauso jam kaip kreditoriui. Taigi, galiausiai gaunasi taip, kad investuotojas ar kitas kreditorius iš šios paskolos uždirbo netgi daugiau nei tuo atveju, jei paskola būtų nevėlavusi. Tai buvo tipinis 2008-2009 m. krizės paveikslas – maždaug apie 80% neveiksnių vartojimo kreditų pateko į būtent tokias situacijas. Taigi, šioje situacijoje investuotojus gelbsti paprastas dalykas – maža paskolos suma ir iš to kylantis neapsimokėjimas slėptis ar bankrutuoti.

O kaip buvo ar bus paskolų, užtikrintų NT, atveju? Visų pirma, didesnė paskolų dalis nuo visų portfelio paskolų, nei vartojimo kreditų atveju, turėtų tapti neveiksniomis. Tai – vienas faktorius, mažinantis grąžą investuotojams. Bet yra ir kitas, mano galva, svarbesnis faktorius – neveiksnių paskolų išieškojimo ir NT pardavimo atveju, tik mažesnė paskolų dalis nuo visų neveiksnių paskolų, įkeistų nekilnojamuoju turtu, investuotojams nepradangins pinigų (grąžos) laike. Įsivaizduokite: verslo sąskaitos užblokuotos, keliamas bankrotas, o sutelktinio finansavimo platforma turi pirminį turto įkeitimą, kas reiškia, kad turtas bus realizuotas investuotojų naudai. Darykime tipinę prielaidą, jog paskola buvo įkeista su 70% LTV, taigi NT vertė įkeitimo metu buvo 214.000 Eur. Paskolos gavėjas nesėkmingai bando parduoti turtą: pavyksta rasti pirkėją, sutinkantį mokėti vos 110.000 Eur, kas paskolos nepadengtų. Sutelktinio finansavimo platforma, negavusi kelių paskutinių palūkanų įmokų, turtą perima ir pradeda jį pardavinėti. Pasiruošimas pardavimui – teisiniai veiksmai, varžytinių ar aukciono parengimas taip pat kainuoja (tarkime, 3.000 Eur). Paskolos gavėjui laiku negrąžinant paskolos, sutartis su juo nutraukiama ir pradedamos skaičiuoti ne tik pradinės mokėjimo, bet ir papildomos palūkanos ar delspinigiai, lygūs 0,05 proc. per dieną (paprastumo dėlei skaičiuokime, kad platforma sutartyse numatė tik delspinigių skaičiavimą). Manykime, kad po trejų metų platformai pavyko parduoti turtą už 150.000 Eur. Bendra paskolos gavėjo skola pardavus turtą sudarė 179.500 Eur su delspinigiais ir teisinėmis išlaidomis, kas reiškia, kad investuotojai po trejų metų atgaus net 98% kredito dalies ir praras bet kokius delspinigius ar palūkanas už visą laikotarpį nuo sutarties nutraukimo ir dar anksčiau – nuo tada, kai buvo nemokama iki sutarties nutraukimo. Tai yra labai svarbus momentas, nes būtent dėl to krizės laikotarpiu investicijų grąža iš paskolų, įkeistų NT, bus daug mažesnė nei iš vartojimo kreditų. Juolab, kad ir tokių neveiksnių paskolų, lyginant su vartojimo kreditais, skaičius santykinai bus didesnis.

Rodos, čia pagelbėti galėtų asmeninis laidavimas. Sakykime, kad žmogus asmeniškai laiduoja už tokią paskolą. Tokiu atveju jam priskaičuota skolos suma, realizavus turtą, lieka lygi maždaug 29.500 Eur, nes įmonė jau bankrutavo, o žmogui, kaip fiziniam asmeniui, nuo šios sumos ir toliau yra skaičiuojamos teisinės sąnaudos, netesybos, kitos su skolos išieškojimu susijusios išlaidos, galiausiai – procesinės palūkanos. Iš emocinės pusės žmogui tai atrodys didelė suma ir pasidomėjęs daugiau jis greičiausiai priimtų sprendimą bankrutuoti. Skaičiuojant iš ekonominės pusės, Lietuvoje bankroto bylą verta keltis turint mažiausiai 25.000 Eur vertės įsiskolinimų. Ir visgi, nors dalis žmonių turėdami tokią paskolą ryžtųsi nebankrutuoti ir bandytų ją grąžinti, ženkliai didesnė žmonių dalis rinktųsi bankroto kelią. Visgi, suprantame, kad tik labai maža dalis verslo subjektų sutinka duoti asmeninį laidavimą tokioms paskoloms.

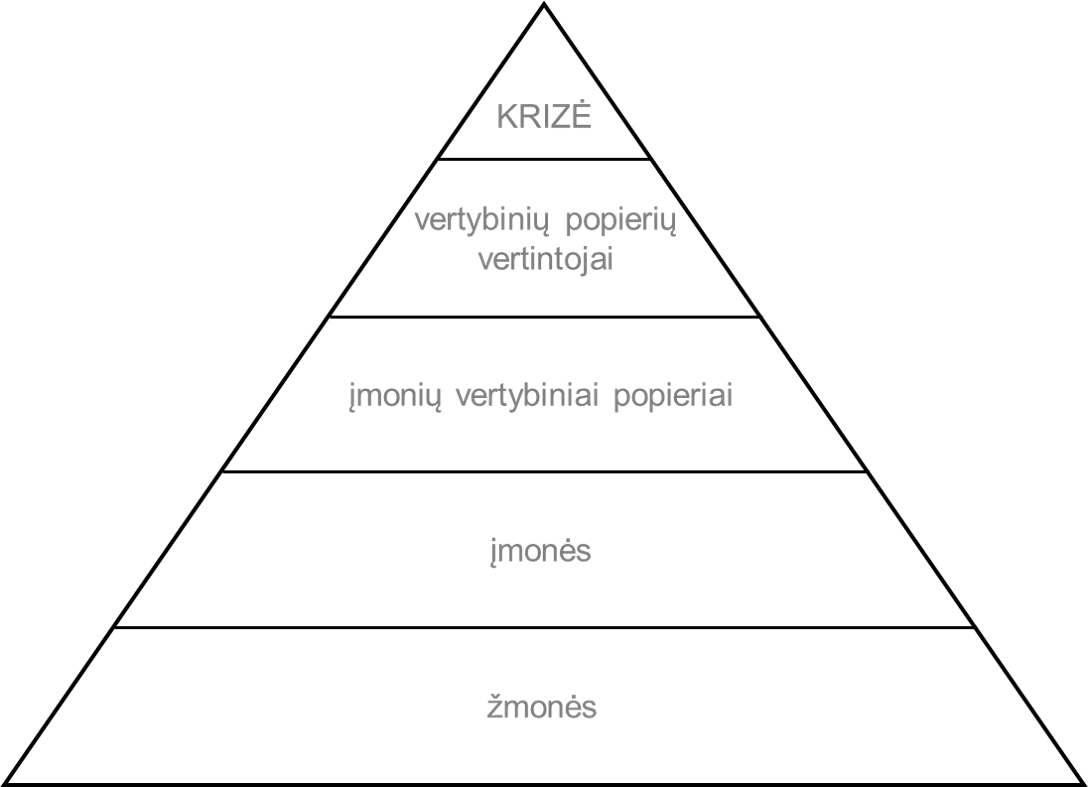

Žiūrint į ekonomikos piramidę, žmogus yra jos apačioje, t.y., yra jos pagrindas. Atėjus krizei, piramidė, savaime suprantama, grius nuo viršaus, ir į kiekvieną žemiau esančią jos dalį atsimuš vis silpniau. Be viso to, net ir atsimušusi į žmones, t.y. ekonomikos pagrindą, krizė jų visiškai nesunaikins. Žmogus gali prarasti darbą ar kitaip suklupti, tačiau žmogui atsitiesti yra kur kas paprasčiau nei verslui, kuris atsiranda ir pranyksta ekonomikos augimo ir traukimosi tempu.

Krizės piramidė. Sudaryta remiantis JAV ekonomisto John Exeter sudaryta piramide.

Verslo ar verslo subjektų paskolos, užtikrintos NT, pasižymi kur kas didesniu volatilumu net ir ne krizės metu, kadangi fizinio asmens pajamos yra kur kas stabilesnės nei verslo. Todėl, mano manymu, verslo paskolos, užtikrintos NT, yra rizikingesnės, ir naivu būtų manyti, kad grąža iš paskolų, užtikrintų įkeičiant NT, bus didesnė nei iš vartojimo kreditų. Jei ekonomikos augimo metu mes dar galime lyginti grąžą iš šių dviejų investavimo klasių, tai krizė parodys ilgesnio laikotarpio grąžos rezultatą.

Na, bent jau 2008-2009 metų krizė aiškiai parodė, kad grąža iš vartojimo kreditų stipriai lenkė kitus paskolų produktus ir daugeliu atveju išliko teigiamoje zonoje. Didžiojoje Britanijoje seniai veikiančios platformos, tokios kaip ZOPA, per krizę irgi sugebėjo išlikti pelno zonoje, nors grąža ir susitraukė beveik dvigubai.

Todėl skatinčiau visus investuojant diversifikuoti investicijas ir pagalvoti kokią dalį savo finansinio turto norite laikyti skirtinguose krepšiuose. Paskolų rizika yra skirtinga, tas skirtumas yra mažesnis ekonomikos augimo metu, ir kitoks ekonomikos lėtėjimo metu. Todėl investuojant reikėtų galvoti ir apie portfelio dalies didinimą ir mažinimą priklausomai nuo ekonomikos ciklo. Investavimo į įmonių paskolas grąža ekonomikos lėtėjimo metu gali sumažėti daug ženkliau. Ne veltui, investuotojai iš rizikingesnių investicinių klasių, pvz., akcijų, tikintis ekonomikos lėtėjimo, perbėga į kitos rūšies, saugesnes investicijas, pvz., valstybių obligacijų ar žaliavų turto klasę.