Trys patarimai investuotojams

Norime ir siekiame, kad informacija apie tai, kaip investuoti, būtų pasiekiama kuo paprasčiau, dėl to nuolat atsižvelgiame į jūsų komentarus bei dažniausiai užduodamus klausimus.

Šįkart pateikiame atsakymus į šiuos klausimus:

1. Kam reikalinga NEO Finance sąskaita ir kodėl ji yra atidaroma?

2. Kas yra automatinis investavimas ir kaip juo naudotis?

3. Kas yra antrinė rinka ir kaip joje dirbti?

Tikimės, kad atsakymai bus naudingi ir padės pasirinkti priimtiniausią ir daugiausia grąžos atnešiančią investavimo strategiją.

1. Kam reikalinga NEO Finance sąskaita ir kodėl ji yra atidaroma?

Dėka neribotos elektroninių pinigų įstaigos licencijos, kurią turi „NEO Finance” (ši licencija leidžia operacijas visoje Europos Sąjungoje), kiekvienas įmonės klientas gali atsidaryti asmeninę sąskaitą, kurios pagalba užtikrinamas investuotojų lėšų saugumas – šios lėšos yra laikomos atskiroje, nei įmonės lėšos, sąskaitoje, esančioje Lietuvos banke.

Ši sąskaita prilygsta bet kuriai kitai banko sąskaitai: ji turi savo IBAN numerį, tad ją galite naudoti ne tik investavimui Paskolų klube, bet ir kitoms bankinėms operacijoms įgyendinti: atlikti mokėjimus internetinėse parduotuvėse, persivesti gaunamą atlyginimą, atlikti kitus reikiamus pavedimus ir t.t. – Paskolų klubo sistema yra bankinė sistema.

Papildyti sąskaitą galima keliais būdais:

- Prisijungus prie savo „NEO Finance“ paskyros, vartotojo zonoje spausti „Sąskaita“ > „Papildyti sąskaitą“. Nurodžius norimą pervesti sumą ir pasirinkus banką, iš kurio pervedamos lėšos, tereikės patvirtinti suformuotą ruošinį sau patogiu būdu. Lėšos į investuotojo „NEO Finance“ sąskaitą bus įskaitytos per maždaug 2 minutes.

- Paprastu pavedimu, nurodant skiltyje „Sąskaita“ matomą savo „NEO Finance“ sąskaitos numerį bei savo – lėšų gavėjo – vardą ir pavardę. Lėšos į investuotojo „NEO Finance“ sąskaitą bus įskaitytos įprastu tarpbankinių mokėjimų laiku.

Pirmąjį „NEO Finance“ sąskaitos papildymą būtina atlikti iš savo asmeninės banko sąskaitos, nes vėliau ši sąskaita bus naudojama ir investuotojo lėšų išvedimui.

2. Kas yra automatinis investavimas ir kaip juo naudotis?

Automatinio investavimo funkcija investuotojams suteikia galimybę iš anksto pasirinkti kriterijus, kuriais remiantis bus investuojama į kreditus. Šie kriterijai gali būti: kredito suma, laikotarpis, palūkanų dydis ir t.t. Rekomenduojama kruopščiai apgalvoti kriterijus, kurie bus pasirinkti: kuo daugiau kriterijų įtraukiama į kredito gavėjo profilį, tuo labiau mažėja tikimybė rasti atitinkamus kreditus.

Šalia kreditų kriterijų, investuotojai gali pasirinkti ir pinigų sumą, kuri bus automatiškai investuojama (kriterijus „Maksimali skelbimo suma“), ir pinigų sumą, skiriamą kiekvienam atskiram kreditui (kriterijus „Maksimali suma į vieną paskolą“).

Šis investavimo būdas leidžia sutaupyti laiko, kadangi investuotojui nereikia skirti savo laiko ieškant investavimui pageidaujamų kreditų.

Svarbu: kuriant naują automatinio investavimo skelbimą, rekomenduojama atkreipti dėmesį į puslapio dešinėje pusėje esantį „paruoštuką“, kuriame rasite informaciją apie kreditus, sufinansuotus pasirinkus panašius ar tuos pačius kriterijus.

Kuriant automatinio investavimo skelbimą dažniausiai pasitaiko šios klaidos:

- Parenkamas kredito gavėjo išsilavinimas, neatitinkantis amžiaus ir / ar kreditingumo reitingo.

- Pasirenkama per maža pinigų suma, investuojama automatiniu skelbimu.

- Atliekamos dažnos skelbimo korekcijos, kurios daro įtaką investuotojų eilei.

- Investuotojų, turinčių automatinius skelbimus, eilė sudaroma tokia tvarka:

1. Skelbimai, kurie turi mažiausią nurodytą MPN. Pavyzdžiui, jeigu vienas skelbimas yra nustatytas nuo 8%, o kitas nuo 7%, tai visada bus parenkamas skelbimas su 7% MPN.

2. VIP investuotojų skelbimai.

3. Pagal datą, pradedant nuo seniausiai sukurto skelbimo.

Daugiau informacijos.

Automatinio investavimo kūrimo video.

3. Kas yra antrinė rinka ir kaip joje dirbti?

Antrinė rinka – tai galimybė investuotojams pirkti ir / ar parduoti jau sudarytas investicijas į kreditus. Šios investicijos gali būti parduodamos su premija (+X%) arba nuolaida(-X%), kuri jau atsispindi pardavimo kainoje.

Premija – tai marža, kurią taiko pardavėjas nuo likusios kredito dalies. Taikoma tuomet, kai investicija parduodama brangiau nei pirkta.

Nuolaida – tai tai diskontas, kurį taiko pardavėjas nuo likusios kredito dalies. Taikoma tuomet, kai investicija parduodama pigiau nei pirkta.

Tiek parduodant, tiek perkant investicijas yra taikomas 1% tarpininkavimo mokestis, kuris yra apskaičiuojamas atsižvelgiant į investicijos pardavimo kainą.

Pirkimo priežastys:

- Galimybė įsigyti jau sudarytų investicijų pigiau, nei pirminėje rinkoje (perkant su nuolaida).

- Pirminėje rinkoje nėra pasiūlos kreditų, į kuriuos pageidaujate investuoti (laikotarpis, MPN, reitingas ir kiti kriterijai neatitinka jūsų ieškomų).

- Vėluojančių kreditų pirkimas su didele nuolaida tikintis skolos sėkmingo išieškojimo.

- Galimybė matyti konkrečios perkamos investicijos mokumo istoriją.

- Galimybė nuspirkti investiciją už < 10 Eur sumą.

Pardavimo priežastys:

- Galimybė investiciją parduoti su premija ir taip užsidirbti.

- Siekis greitai išsigryninti sukauptas lėšas.

- Noras iš portfelio pašalinti jūsų akimis neperspektyvią investiciją.

Pavyzdys: investicijos pirkimas

a) Investicija parduodama su premija (2%)

10.28 (likusi negrąžinta investicijos dalis) + (10.28 * 2.00/100 (premija)) = 10.49 + 0.10 (tarpininkavimo mokestis 1%) = 10.59 (pardavimo kaina)

b) Investicija parduodama su nuolaida (-0.5%)

92.12 (likusi negrąžinta investicijos dalis)+ (92.12 * (-0.50/100) (nuolaida)) = 91.66 + 0.92 (tarpininkavimo mokestis 1%) = 92.58 (pardavimo kaina)

Perkančiojo uždarbis = Likusi gautina suma - Pardavimo kaina

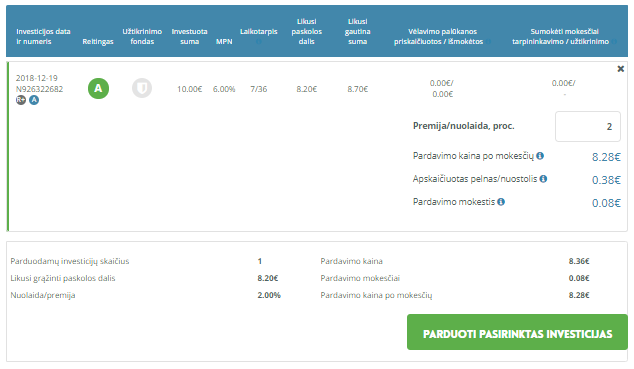

Pavyzdys: investicijos pardavimas

a) Investicija išstatoma į antrinę rinką su premija (2%)

8.20 (likusi paskolos dalis) + (8.20*2.00/100 (premija)) = 8.36 (pardavimo kaina)

8.20*2.00/100 (premija) + 0.30 (gautos palūkanos) - 0.08 (1% tarpininkavimo mokestis) = 0.38 (apskaičiuotas pelnas)

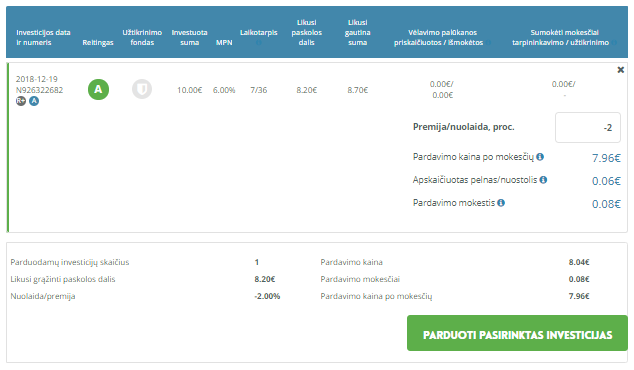

b) Investicija išstatoma į antrinę rinką su nuolaida (-2%)

8.20 (likusi paskolos dalis) + (8.20*(-2.00)/100 (nuolaida)) = 8.04 (pardavimo kaina)

(8.20*(-2.00)/100) (nuolaida) + 0.30 (gautos palūkanos) - 0.08 (1% tarpininkavimo mokestis)= 0.06 (apskaičiuotas pelnas)

Parduodančiojo uždarbis = Premija / Nuolaida + Palūkanos - Tarpininkavimo mokestis