LT

LT

EN

EN

NL

NL

Net ir atėjus ekonominiam nuosmukiui, „Paskolų klubas“ išlaikytų teigiamus pinigų srautus ir dirbtų pelningai

Bendrovė „NEO Finance“, administruojanti vartojimo kreditų tarpusavio skolinimo platformą „Paskolų klubas“, šių metų pradžioje atliko ekonominio nuosmukio situacijos simuliaciją, kitaip vadinamą „stress-testu“.

Šios simuliacijos tikslas – pamatuoti, kokio dydžio įtaką ekonominis nuosmukis turėtų įmonės veiklai. Tokiu atveju įmonė aiškiai išsiskaičiuoja galimus nuostolius ir taip pasiruošia kriziniam scenarijui, apie kurį pastaruoju metu viešojoje erdvėje kalbama vis garsiau.

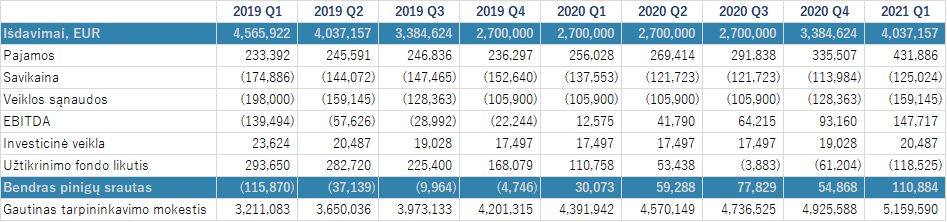

Pagrindiniai išoriniai veiksniai, kurių pagrindu buvo daromos „NEO Finance“ krizės simuliacijos prielaidos, yra šie: nemokių vartojimo kredito gavėjų skaičiaus augimas, naujų verslo apimčių mažėjimas, teisminių sąnaudų augimas. Taip pat buvo atsižvelgta į tai, kad simuliuojamo nuosmukio pradžioje „NEO Finance“ jau sukaupta gautina suma už bendrovės paslaugas siekė 3,2 mln. EUR.

Simuliacijos metu buvo padarytos septynios prielaidos:

- Ekonomikos lėtėjimas prasideda 2019 m. balandį. Balandžio pradžioje jau sukauptas NEO Finance tarpininkavimo mokestis gautinas ateities periodais siekė 3,2 mln. EUR.

- Nepaisant to, kad pačių vartojimo kredito gavėjų siūloma palūkanų norma auga, sumažėjus investuotojų investicijoms, išduodamų paskolų apimtys mažėja 40-čia procentų.

- Dvigubai išauga nemokių vartojimo kredito gavėjų skaičius. Visgi, teisiminiai procesai nėra stabdomi, o „NEO Finance“ ir toliau už investuotojus dengia su skolų išieškojimu susijusias išlaidas, kurias tikisi vėliau išieškoti iš vartojimo kredito gavėjų.

- Laidavimo įsipareigojimai pagal Užtikrinimo fondo paslaugos sutartis sudarytoms investicijoms pilnai vykdomi – tam naudojamos sukauptos lėšos. Lėšos pagal naujai sudaromas laidavimo sutartis nėra gaunamos.

- Dėl sumažėjusių apimčių mažėja savikaina, kurios didžiąją dalį sudaro marketingo išlaidos.

- Optimizuojant verslo kaštus, palaipsniui mažinamos veiklos sąnaudos: mažinamas darbuotojų skaičius, IT tobulinimui skirtos išlaidos.

- „NEO Finance“, kaip vartojimo kredito davėjas, į kitas paskolas reinvestuoja tik iš vartojimo kredito gavėjų atgautą kredito dalį, o palūkanas naudoja išlaidoms dengti.

Atlikus skaičiavimus, pinigų srautai artimiausius dvejus metus nuo krizės pradžios atrodytų taip:

Taigi, dėl jau minėto sukaupto 3,2 mln. EUR tarpininkavimo mokesčio, kuris yra atidėtas ateities laikotarpiams, net ir išdavimų apimtims sumažėjus 40% bei dvigubai išaugus nemokių paskolų skaičiui, „NEO Finance“, imdamasi aktyvių veiksmų išvardytų aukščiau, išlaikytų teigiamą pinigų srautą ekonominio nuosmukio laikotarpiu.

„NEO Finance“ yra vienintelė Lietuvos tarpusavio skolinimo platforma, savo iniciatyva organizuojanti tokius „stress-testus“ ir jų rezultatus skelbianti viešai. Šiuos testus kuria ir administruoja patys įmonės darbuotojai – finansų vadovas Andrius Liukaitis, už rizikų valdymą atsakingas valdybos narys Marius Navickas ir valdybos pirmininkas Evaldas Remeikis.

„Mums, ypač dabar, ruošiantis IPO procesui, itin svarbu investuotojams parodyti, kad esame tvarus ir skaidriai valdomas verslas, turintis ne tik potencialo augti, bet ir sukaupęs taip vadinamų „lašinių“, kuriuos naudotume kritiniu, t.y. krizės, atveju. Visas mūsų ruošiamas ataskaitas nuo pat veiklos pradžios tiek esami investuotojai, tiek visi susidomėję, gali rasti mūsų puslapyje, o jei kyla bet kokių klausimų, visad ir visiems į juos mielai atsakome“ – sakė „NEO Finance“ valdybos pirmininkas Evaldas Remeikis.

„NEO Finance“ valdomas „Paskolų klubas“ – vienintelė Lietuvos tarpusavio skolinimo platforma, turinti neribotą elektroninių pinigų įstaigos licenciją, leidžiančią veiklą vykdyti visoje Europos Sąjungoje. Platformos investuotojai turi galimybę investuoti mažiau rizikingai, pasinaudodami Užtikrinimo fondu ir investicijų supirkimo (angl. buyback) paslauga. „Paskolų klubas“ pats kuria ir tobulina savo IT platformą, kas užtikrina saugumą, konfidencialumą ir greitą reakciją į klientų poreikius. Iš viso platformoje yra išduota virš 30 mln. eurų paskolų, į kurias investuotojai investavo vidutiniškai už 17,5 proc. palūkanas. 2018 m. spalio mėn. įmonė gavo turimos elektroninių pinigų įstaigos licencijos papildymą mokėjimo inicijavimo paslaugai (MIP) teikti, t.y. tapo licencijuota MIP teikėja, prižiūrima Lietuvos banko.