- 1. Ką daryti, jei pamiršote slaptažodį? Neatsiunčia slaptažodžio?

- 2. Kokie yra „Paskolų klubo“ veiklos pagrindai?

- 3. Kas gali investuoti „Paskolų klube“?

- 4. Kaip investuoti „Paskolų klube“?

- 5. Kaip atidaryti vartotojo paskyrą nepilnamečio vaiko vardu?

- 6. Kokią sumą galima investuoti?

- 7. Kokie mokesčiai yra taikomi, norint investuoti?

- 8. Kaip veikia automatinis investavimas?

- 9. Kokia tvarka keisis mokėjimo grafikas, kai vartojimo kredito gavėjas atliko dalinį išankstinį grąžinimą?

- 10. Kas yra užtikrinimo fondas?

- 11. Kas nutinka, jei paskola negrąžinama?

- 12. Kokią riziką prisiima investuotojas?

- 13. Ar galima išsiregistruoti?

- 14. Kaip siekiama išvengti interesų konflikto?

- 15. Kokia yra grąžinamų įmokų apskaičiavimo tvarka?

- 16. Kada yra pervedamos lėšos gautos už įmoką?

- 17. Kokius mokesčius VMI turi sumokėti investuotojai?

- 18. Kas yra VIP investuotojas ir kada juo tampama?

- 19. Kaip vykdomas išieškojimas, jei skolininkas miršta?

- 20. Kokius kaštus patirsiu skolos išieškojimo atveju (be užtikrinimo fondo)?

- 21. Kokia yra negrąžintų įmokų, kai nutraukiama paskolos sutartis, pardavimo tvarka ir kaina?

- 22. Kokia tvarka parenkamos investicijos į momentines paskolas?

- 23. Kas atsitiks, kai užtikrinimo fonde baigsis pinigai? Kas padengs įmokas?

- 24. Kas atsitiks įmonės bankroto atveju? Kas atsitiks su skolomis?

- 25. Kas yra antrinė rinka?

- 26. Kokie mokesčiai taikomi norint pirkti arba parduoti investicijas antrinėje rinkoje?

- 27. Kaip parduoti investiciją antrinėje rinkoje?

- 28. Kaip nusipirkti investiciją antrinėje rinkoje?

- 29. Kas yra XIRR?

- 30. Kas yra ROI?

- 31. Pinigų plovimo ir terorizmo finansavimo prevencija

- 32. Kaip naudotis atnaujintu investicinių duomenų apžvalgos langu?

- 33. Kas nutinka su investuotojo sąskaita ir pinigais mirties atveju?

- 34. Kodėl prašo atnaujinti asmeninius duomenis?

- 35. Kaip užsiregistruoti Juridiniam asmeniui?

1. Ką daryti, jei pamiršote slaptažodį? Neatsiunčia slaptažodžio?

Jeigu pamiršote slaptažodį, pasinaudokite slaptažodžio priminimo funkcija, kurią rasite po slaptažodžio įvedimo laukeliu (,,Pamiršote slaptažodį”): pasirinkite, ar priminimą norite gauti SMS žinute, ar el. paštu, įveskite asmens kodą/gimimo datą ir nurodykite tel. numerį/el. pašto adresą. Į Jūsų registracijos metu nurodytą el. paštą arba mobilųjį telefoną bus atsiųsta nuoroda, kurią paspaudus, nukreips į slaptažodžio atnaujinimą. Naujas slaptažodis turi atitikti šias sąlygas:

- Slaptažodį turi sudaryti ne mažiau nei 12 simbolių;

- Slaptažodyje turi būti naudojamos didžiosios ir mažosios raidės, skaitmenys bei specialieji simboliai ( pvz., /.,:\“ ).

- Slaptažodis turi būti unikalus ir, rekomenduojama, daugiau niekur kitur nenaudojamas.

Jei nepavyksta prisijungti, kviečiame skambinti tel. +370 700 80075 arba parašyti el. paštu [email protected] laišką ir mes Jums padėsime.

2. Kokie yra „Paskolų klubo“ veiklos pagrindai?

„Paskolų klubo“ veikla yra prižiūrima Lietuvos banko. 2017 m. sausio mėn. įmonė pakeitė elektroninių pinigų įstaigos ribotos veiklos licenciją į elektroninių pinigų įstaigos neribotos veiklos licenciją, kuri galioja ir suteikia teisę veikti visoje Europos Sąjungos teritorijoje. Įmonė yra vienintelė šalyje veikianti tarpusavio skolinimo platforma turinti neribotos veiklos licenciją, kuri taip pat yra įtraukta į tris Lietuvos banko sąrašus: Viešąjį tarpusavio skolinimo platformos operatorių sąrašą, Viešąjį vartojimo kredito davėjų sąrašą ir Valiutos keityklos operatorių sąrašą.

Lietuvos banko sąrašas: www.lb.lt/lt/finansu-rinku-dalyviai/neo-finance-ab

3. Kas gali investuoti „Paskolų klube“?

Investuoti „Paskolų klube“ gali Europos Sąjungos valstybės narės pilietis; asmuo, turintis Lietuvos Respublikos asmens kodą, galiojantį asmens dokumentą (pasą arba tapatybės kortelę), arba galiojantį mob. parašą.

4. Kaip investuoti „Paskolų klube“?

- Užsiregistruokite investuotojams skirtoje paskyroje

- Sistemoje atlikite asmens identifikavimo procesą;

- Atsidarykite „Paskolų klubo“ elektroninių pinigų sąskaitą;

- Įneškite į ją pinigų;

- Galite pasirinkti iš dviejų investavimo būdų:

- Iš besiskolinančiųjų paraiškų sąrašo pasirinkite paskolas, į kurias norite investuoti. Sąraše rasite nurodytą informaciją apie paskolos gavėją: pajamas, įsipareigojimus, kreditingumo reitingą, darbe užimamas pareigas, buvusias skolas bei kitus įsipareigojimus. Žiūrėti video: www.youtube.com/watch?v=rc94Odz-eaQ

Arba:

- Susikurkite automatinio investavimo skelbimą - nustatykite maksimalią investavimo sumą į vieną paskolą, terminą, nurodykite, kokių kreditingumo reitingų paskolų gavėjams ketinate skolinti ir su kokio dydžio palūkanomis. „Paskolų klubo“ sistema Jums automatiškai pateiks geriausias investavimo galimybes. Žiūrėti video: www.youtube.com/watch?v=YppUJCXC7TY

5. Kaip atidaryti vartotojo paskyrą nepilnamečio vaiko vardu?

Norint atidaryti „Paskolų klubo" vartotojo paskyrą bei elektroninių pinigų sąskaitą, kai klientas yra fizinis asmuo iki 18 metų, tokio asmens teisėti atstovai turi reikiamus dokumentus pateikti nuotoliniu būdu (atsiųsti el. paštu [email protected]) arba atvykus į „Paskolų klubo" buveinę, adresu, A. Ukmergės g. 126, LT-08100 Vilnius. Vienas iš atstovų būtinai turi turėti investuotojo paskyrą „Paskolų klube“.

Jeigu prašymą teikia abu nepilnamečio asmens tėvai, reikalingi šie dokumentai:

- Abiejų tėvų asmens dokumentų kopijos (jeigu pateikiama asmens tapatybės kortelė, reikalingos abi dokumento pusės);

- Vaiko gimimo liudijimas arba gimimo išrašas arba teismo sprendimas dėl globos nustatymo.

Jeigu prašymą teikia vienas iš tėvų, reikalingi šie dokumentai:

- Abiejų tėvų asmens dokumentų kopijos (jeigu pateikiama asmens tapatybės kortelė, reikalingos abi dokumento pusės);

- Vaiko gimimo liudijimas arba gimimo išrašas arba teismo sprendimas dėl globos nustatymo;

- Teismo sprendimas, kuris patvirtintų, kad vienas iš tėvų turi teisę savarankiškai atstovauti savo nepilnamečiam vaikui arba notariškai patvirtintas kito iš tėvų įgaliojimas (būtinai pateikiant ir įgaliojimą davusio asmens dokumento kopiją).

Gavus aukščiau išvardintus dokumentus, paruošiami sutikimai dėl investavimo nepilnamečio asmens vardu bei dėl asmens duomenų tvarkymo, kurie bus įkelti į vieno iš atstovų paskyrą “Paskolų klube” (apie tai būsite informuoti trumpąja sms žinute).

Dokumentus elektroniniu parašu turi pasirašyti abu tėvai arba vienas iš jų, jeigu yra tam teisėtas pagrindas.

Pasirašyti dokumentai turi būti įkeliami vieno iš atstovų pakyroje (Nustatymai -> Dokumentai -> Naujas dokumentas) arba atsiunčiami el.paštu [email protected]

Atidarytos „Paskolų klubo" vartotojo paskyros pats nepilnametis vaikas negalėtų valdyti, tačiau sutartys būtų sudaromos vaiko vardu. Visus veiksmus turėtų teisę atlikti tas iš tėvų, kuriam būtų priskirtas nepilnamečio vaiko paskyros tvarkymas. Taip pat atkreipiame dėmesį, kad visos lėšos, esančios nepilnamečio vaiko vardu atidarytoje elektroninių pinigų sąskaitoje, galėtų būti pervedamos tik į to nepilnamečio asmens banko sąskaitą. Norint šias lėšas pervesti į kitą sąskaitą, būtų reikalingas teismo leidimas.

6. Kokią sumą galima investuoti?

-

Siekiant optimizuoti lėšų paskirstymo procesą nuo 2021 m. liepos 1 d. investuoti į paskolas „Paskolų klube“ galima pradedant nuo minimalios 20 EUR sumos į A, B, C ir C- reitingus, o į A+ reitingo paskolas nuo 50 EUR. Iki šiol minimali investuojama suma į visus reitingus buvo 10 EUR.

Svarbu! Iki minimalios investavimo sumos pasikeitimų sukurtiems automatiniams skelbimams galioja senos taisyklės, tačiau nuo 2021 m. liepos 1 d. atnaujinant ar kuriant naują skelbimą, minimalios investavimo sumos ribos yra naujos.

-

Į trumpalaikes (100-300 Eur/ 1-3 mėn.) paskolas galima investuoti 10 Eur per 30 d. Suinvestavus 10 Eur sumą, trumpalaikės paskolos investavusiam investuotojui nebus matomos biržoje 30 dienų.

- Į vieną paskolos gavėją maksimali 500 eurų investavimo riba per 12 mėnesių. Mūsų sistema automatiškai užtikrins, kad ši riba nebūtų peržengta.

Minima 500 eurų investavimo riba per 12 mėnesių laikotarpį yra nustatyta Vartojimo kredito įstatyme.

7. Kokie mokesčiai yra taikomi, norint investuoti?

Pirminėje rinkoje mokesčiai yra taikomi tik trumpalaikiams (100-300 Eur/ 1-3 mėn.) kreditams. Taikomas 1% tarpininkavimo mokestis nuo kiekvienos gaunamos įmokos.

Antrinėje rinkoje tiek parduodant, tiek perkant investicijas yra taikomas 1% tarpininkavimo mokestis, kuris yra apskaičiuojamas atsižvelgiant į investicijos pardavimo/pirkimo kainą.

8. Kaip veikia automatinis investavimas?

Automatinio skolinimo funkcija leidžia investuotojui iš anksto pasirinkti kriterijus, į kokias paskolas norima investuoti, ir pagal juos „Paskolų klubas“ investuotojo vardu automatiškai sudaro paskolos sutartis, atsiradus tinkamiems pasiūlymams. Atsiradus naujam paskolos pasiūlymui, visų pirma į ją suinvestuojama pagal automatinius investuotojų pasiūlymus, o rankiniu būdu investuojama tik į dar likusią paskolos sumą (kartais jos tiesiog nebelieka).

Kuriant skelbimą lėšos nėra rezervuojamos Jūsų sąskaitoje. Sistemoje bus automatiškai patikrinami skelbimo kriterijai ir jeigu sąskaitose bus pinigų, jie bus investuojami pagal nurodytus kriterijus.

„Paskolų klubas“, radęs paskolos prašymą, atitinkantį investuotojo nurodytus kriterijus, automatiškai sudaro paskolos sutartį investuotojo vardu. Jei randamas paskolos pasiūlymas, kurio palūkanos didesnės nei investuotojo nurodytos minimalios, sutartis sudaroma didesnėmis palūkanomis.

Automatinio investavimo skelbimai, kurie investuoja į tuo metu esančius paskolos skelbimus, nustatomi pagal investuotojų ratą.

Paskolos gavėjams pasirinkus gauti momentinę paskolą, pirmumas suteikiamas:

1) Investuotojams, turintiems automatinio investavimo skelbimą su mažiausiu MPN;

2) Pagal automatinio skelbimo sukūrimo laiką, pirmenybę teikiant anksčiau sukurtiems.

Paskolos gavėjams pasirinkus patalpinti paskolos skelbimą į biržą, pirmumas suteikiamas:

1) Jeigu kreditas atitinka gero kredito sąvoką/ kriterijų (-us), pimumas suteikiamas skelbimams, kurie dar neinvestavo į gerą kreditą.

Geras kreditas - per paskutines 30 dienų sufinansuotų kreditų MPN (metinių palūkanų normos) vidurkis (pagal reitingus) + 3%. Pvz.: A reitingo palūkanos 10%, tai A reitingo geras kreditas būtų nuo 13%. Gero kredito kriterijai yra atnaujinami kas dieną. Investuojant į gerą kreditą yra atsižvelgiama į investuotojo investavimo faktą, bet ne į jo skelbimo investavimo faktą.

2) Pagal automatinio skelbimo sukūrimo laiką, pirmenybę teikiant anksčiau sukurtiems.

Jeigu pirmame punkte nurodytą kriterijų atitinka keletas automatinio investavimo skelbimų, tada papildomai vertinamas antras kriterijus ir t.t.

Vaizdo įrašas: www.youtube.com/watch?v=YppUJCXC7TY

9. Kokia tvarka keisis mokėjimo grafikas, kai vartojimo kredito gavėjas atliko dalinį išankstinį grąžinimą?

Kai Vartojimo kredito gavėjas grąžina dalį Vartojimo kredito anksčiau Vartojimo kredito sutartyje numatyto termino ir sutartyje numatyta tvarka pasinaudoja teise į Bendros vartojimo kredito kainos sumažinimą, Vartojimo kredito grąžinimo terminas ir mėnesinės įmokos dydis koreguojasi atsižvelgiant į atlikto dalinio išankstinio grąžinimo dydį.

Tuo atveju, kai atliktas išankstinio grąžinimo dydis yra didesnis už mėnesinės įmokos dydį, Vartojimo kredito grąžinimo terminas trumpėja tiek mėnesių, kiek atliktas dalinis išankstinis grąžinimas pilnai padengia mėnesinių įmokų. Po to likusi dalinio išankstinio grąžinimo suma padalinama iš likusių neapmokėtų mėnesinių įmokų skaičiaus ir šiuo dydžiu sumažinama kiekviena likusi mėnesinė įmoka.

Kai atliktas dalinio išankstinio grąžinimo dydis yra mažesnis už mėnesinės įmokos dydį, Vartojimo kredito grąžinimo terminas nesutrumpėja, tačiau atlikto išankstinio grąžinimo suma padalinama iš likusiu neapmokėtų mėnesinių įmokų skaičiaus ir šiuo dydžiu sumažinama kiekviena likusi mėnesinė įmoka.

Dalinį išankstinį grąžinimą Klientas gali inicijuoti Platformoje. Naudojantis šia funkcija yra perskaičiuojamos Kredito palūkanos, o visų būsimų įmokų diena automatiškai pasikeičia į tos dienos datą, kai buvo atliktas dalinis kredito dengimas.

10. Kas yra užtikrinimo fondas?

Svarbu: Užtikrinimo fondo paslauga nuo 2022 m. kovo 1 d. sudaromoms investicijoms daugiau nebetaikoma. Paslaugos sąlygos galioja tik iki 2022 m. kovo 1 d. su Užtikrinimo fondo paslauga sudarytoms investicijoms.

„Paskolų klubas“ siūlo pasinaudoti mokama Užtikrinimo fondo paslauga, taip dar labiau mažinant investavimo riziką. Pasirinkus investuoti su Užtikrinimo fondu, su „Paskolų klubu“ pasirašote laidavimo sutartį, pagal kurią pats „Paskolų klubas“ įsipareigoja laiduoti už vartojimo kredito gavėją. Tai reiškia, kad vartojimo kredito gavėjui vėluojant nors vieną dieną, „Paskolų klubas“ padengia įmokas tiesiai investuotojui ir paskui jas pats išsiieško iš vartojimo kredito gavėjo. „Paskolų klubas“ kaupia pinigus atskiroje sąskaitoje, ir iš šių sukauptų pinigų dengia įmokas investuotojams. Atnaujinamas sąskaitos vaizdas skelbiamas paskoluklubas.lt investavimo skiltyje.

Pasirinkus Užtikrinimo fondo paslaugą, investuotojui taikomas atitinkamas mokestis. Mokestis priklauso nuo kredito gavėjo kreditingumo reitingo ir paskolos laikotarpio: 0.23% - 27.54% nuo investavimo sumos. Visi mokesčiai yra kaupiami fonde, o vėlavimo atveju, iš užtikrinimo fondo sukauptų pinigų, yra padengiamos įmokos.

Jeigu vartojimo kredito gavėjas grąžina paskolą iš anksto arba vartojimo kredito sutartis su vartojimo kredito gavėju yra nutraukiama, o jo sumokėtos palūkanos nepadengia investuotojo sumokėto Užtikrinimo fondo mokesčio, investuotojui grąžinama tokia sumokėto Užtikrinimo fondo mokesčio dalis, kad investuotojas nepatirtų nuostolio (investuotojas visada atgaus savo investuotą sumą). Tuo atveju, kai vartojimo kredito gavėjo sumokėtos palūkanos viršija investuotojo sumokėto Užtikrinimo fondo mokestį, Užtikrinimo fondo mokestis nėra grąžinamas.

Pabrėžiame, kad atlygintinio laidavimo („Užtikrinimo fondo“) paslauga skirta tik situacijoms dėl vartojimo kredito gavėjo nemokumo, tačiau niekaip nėra susijusi su mokestinėmis jūsų, kaip investuotojo, prievolėmis valstybei.

11. Kas nutinka, jei paskola negrąžinama?

Paskolos gavėjas, pavėlavęs sumokėti bent vieną įmoką, apie tai informuojamas el. laiškais bei SMS žinutėmis. Po 30 vėlavimo dienų paskolos gavėjo skola yra registruojama UAB „Creditinfo Lietuva“, po 40 vėlavimo dienų paskolos išieškojimas yra perleidžiamas skolų išieškojimo įmonei. Su skolų išieškojimo procedūra galite plačiau susipažinti paspaudę šią nuorodą: https://www.paskoluklubas.lt/puslapis/11/isieskojimo-procedura

Galimi išieškojimo variantai paskolos vėlavimo atveju:

1. Jei pasinaudojote Užtikrinimo fondu, „Paskolų klubas“ Jums moka įmokas nuo pirmos paskolos vėlavimo dienos. Nuo 60 iki 130 paskolos vėlavimo dienos vartojimo kredito sutartis su vartojimo kredito gavėju nutraukiama ir Jums grąžinama visa paskolos suma ir iki tos dienos sukauptos palūkanos;

2. Jei nepasinaudojote Užtikrinimo fondu, nuo 60 iki 130 paskolos vėlavimo dienos „Paskolų klubas“ nutraukia vartojimo kredito sutartį su vartojimo kredito gavėju ir ją nutraukus pasiūlo skolą iš Jūsų nupirkti rinkos kainomis. Jei atsisakote, skolos išieškojimas perduodamas skolų išieškojimo įmonei, teismui ar antstoliams. Statistiškai skolos išieškojimas gali užtrukti apie 2 metus, tačiau visas gautas įmokas „Paskolų klubas“ tą pačią dieną perveda Jums.

3. Jei vartojimo kredito gavėjas, iki sąlygų vartojimo kredito sutarčiai nutraukti atsiradimo momento, miršta, sutartis su juo nėra nutraukiama. Atsiradus paveldėtojui jam siunčiamas kreditorinis reikalavimas informuojantis apie prievolę. Jeigu paveldėtojas atsisako vykdyti prievolę, skolos išieškojimas perduodamas skolų išieškojimo įmonei, teismui ar antstoliams. Jei pasinaudojote Užtikrinimo fondu, "Paskolų klubas" Jums toliau mokės įmokas nuo pirmos vėlavimo dienos iki tol, kol mirusiojo asmens paveldėtojai pilnai grąžins paskolą.

Investuotojui pačiam nereikia rūpintis skolos išieškojimu. „Paskolų klubas“ visą ikiteisminį ir teisminį išieškojimą perduoda skolų išieškojimo įmonei, o už skolą gautos lėšos tą pačią dieną pervedamos investuotojui. Visas išieškojimo išlaidas padengia skolininkas.

12. Kokią riziką prisiima investuotojas?

„Paskolų klubas“, vertindamas vartojimo kredito gavėjų kreditingumą, taiko itin aukštus reikalavimus. Tačiau visuomet gali nutikti atvejų, kai vartojimo kredito gavėjas laiku nevykdo savo įsipareigojimų, ir dėl to paskolos davėjas gali patirti nuostolių. Siekdami, kad priimtumėte sprendimą investuoti į vartojimo kreditus atsakingai, pateikiame šią informaciją apie tokios investavimo rūšies rizikas.

Paskolos davėjas turėtų suprasti, kad jam tenka visa vartojimo kredito gavėjo nemokumo rizika, kuri reiškia, kad vartojimo kredito gavėjas gali nevykdyti vartojimo kredito sutarties ir dėl to paskolos davėjas gali patirti finansinių nuostolių, t. y. negauti visų arba dalies palūkanų, kurias vartojimo kredito gavėjas turėjo sumokėti pagal vartojimo kredito sutartį, taip pat neatgauti dalies arba visos paskolos sumos.

Paskolos davėjas turėtų suprasti, kad vartojimo kredito gavėjas pagal galiojančius teisės aktus gali grąžinti visą ar dalį vartojimo kredito anksčiau laiko ir dėl to paskolos davėjas atgaus mažiau palūkanų pagal sutartį, nei buvo tikėtasi.

„Paskolų klubo“ kreditingumo reitingas apskaičiuojamas naudojant dirbtinį intelektą ir sistemos mokymosi technologiją (angl. machine learning). Kredito reitingas parodo, kokia tikimybė, kad paskolą paėmęs asmuo dėl vienokių ar kitokių aplinkybių vėluos ar visiškai jos negrąžins. Nusprendęs investuoti į vartojimo kreditus, paskolos davėjas pasirenka vartojimo kredito gavėjų, kuriems bus skolinama jo lėšomis, kredito reitingą (-us). „Paskolų klubas“ įsipareigoja sudaryti vartojimo kredito sutartis tik su vartojimo kredito gavėjais, kuriems kreditingumo vertinimo dieną yra priskirtas specialiosiose sąlygose nurodytas reitingas. Kredito reitingas yra vartojimo kredito gavėjo kreditingumo vertinimo rezultato išraiška, kuri yra vertinama nuo A+ – aukščiausio lygio patikimumas iki E – žemiausio lygio patikimumas. „Paskolų klubas“ siekia kaip galima sumažinti nemokumo riziką, todėl vartojimo kreditai suteikiami tik A+, A, B, C, C- reitingą turintiems asmenims, tačiau paskolos davėjas turi suprasti, kad net aukšto kreditingumo reitingo vartojimo kredito gavėjų nemokumo rizika išlieka.

„Paskolų klubo“ atsakomybė dėl vartojimo kredito gavėjo nemokumo yra ribota. „Paskolų klubas“ atsako dėl vartojimo kredito gavėjo nemokumo tuo atveju, jeigu jis pažeidė Vartojimo kredito gavėjų kreditingumo vertinimo taisyklių nuostatas ir dėl to netinkamai įvertino vartojimo kredito gavėjo mokumą. Tokiu atveju „Paskolų klubas“ atlygina paskolos davėjo tiesiogiai patirtus nuostolius.

Taip pat nuo 2016 m. lapkričio 29 d. „Paskolų klubas“ vertindamas asmenų kreditingumą nebetikrina Neveiksnių ir ribotai veiksnių asmenų registro (NAR). Tuo atveju, jeigu dėl „Paskolų klubo“ priimto sprendimo nebetikrinti Neveiksnių ir ribotai veiksnių asmenų registro (NAR) bus sudaryta vartojimo kredito sutarti su neveiksniu asmeniu, „Paskolų klubas“ nedelsdamas nuo tokio sužinojimo momento atlygins tiesioginius nuostolius, kurie yra laikomi lygūs negrąžintai investicijos sumai ir mokėjimo palūkanoms iki faktinės investicijos grąžinimo dienos, į tokio asmens vartojimo kreditą investavusiems klientams.

13. Ar galima išsiregistruoti?

Norint išsiregistruoti iš www.paskoluklubas.lt sistemos, turite neturėti galiojančių investicijų į vartojimo kreditus. Galite parduoti visas savo aktyvias investicijas antrinėje rinkoje arba palaukti, kol aktyvios investicijos bus pilnai išmokėtos.

Kai nebeturėsite investicijų, tuomet galėsite užsidaryti Paskolų klubo sąskaitą, savo paskyroje paspaudę laukelį "Sąskaita"->„Sąskaitos apžvalga“. Skiltyje „Sąskaitos apžvalga“, prie sąskaitos numerio prašome paspausti sraigtelio formos ženklą ir pasirinkti „Uždaryti sąskaitą“ .

14. Kaip siekiama išvengti interesų konflikto?

Informacija apie priemones siekiant išvengti interesų konflikto

„Paskolų klubas“ veikia ir kaip tarpusavio skolinimo platformos operatorius, ir kaip vartojimo kredito davėjas. Tai reiškia, kad tam tikrais atvejais „Paskolų klubas“ pats skolina lėšas vartojimo kredito gavėjams, besikreipiantiems dėl vartojimo kredito gavimo per platformą www.paskoluklubas.lt.

Siekiant išvengti interesų konfliktų ir užtikrinti paskolos davėjų teisių apsaugą, „Paskolų klubas“ turi teisę suteikti vartojimo kreditą, lygų ne daugiau nei 80 procentų nuo visos vartojimo kredito gavėjo prašomos paskolinti sumos.

Tokiu atveju, kai vartojimo kredito gavėjas yra skolingas tiek „Paskolų klubui“, tiek paskolos davėjams, visos pagal sudarytas sutartis gaunamos įmokos yra paskirstomos proporcingai „Paskolų klubui“ ir paskolos davėjams pagal kiekvieno asmens paskolintą sumą.

Taip pat, siekiant išvengti interesų konfliktų, nė vienas „Paskolų klubo“ darbuotojas ar su jais ar pačia įmone susiję asmenys neturi ir negali turėti geresnių sąlygų investuoti į vartojimo kreditus nei nesusiję asmenys.

15. Kokia yra grąžinamų įmokų apskaičiavimo tvarka?

Paskolos gavėjui sumokant įmoką, ji proporcingai paskirstoma Paskolų davėjams pagal jų investuotos sumos dalį paskolos sumoje. Paskolų davėjams grąžinama įmokos suma yra apvalinama centų tikslumu. Cento dalių perviršis nėra anuliuojamas, o yra kaupiamas, kol sudėjus tokias sumas gaunamas bent vienas centas, kuris bus priskaičiuotas prie sekančios grąžintinos įmokos.

16. Kada yra pervedamos lėšos gautos už įmoką?

Vadovaujantis Vartojimo kredito įstatymo nuostatomis, vartojimo kredito gavėjas turi teisę įvykdyti visus arba dalį savo įsipareigojimų pagal vartojimo kredito sutartį. Tai padaręs, jis turi teisę į bendros vartojimo kredito kainos sumažinimą.

Vartojimo kredito gavėjui įmokos mokėjimo dieną atlikus mokėjimą, galimas toks paskirstymas:

- atlikus mokėjimą lygų įmokos dydžiui, investuotojams pinigai, proporcingai investuotai sumai, į sąskaitą yra išmokami ne vėliau negu kitą darbo dieną.

- vartojimo kredito gavėjui siekiant padengti visą įsipareigojimą, turi būti pateikiamas prašymas Bendrovei dėl paskolos grąžinimo anksčiau termino bei bendros vartojimo kredito kainos sumažinimo perskaičiuojant palūkanas. Taip pat vartojimo kredito gavėjas savo paskyroje gali savarankiškai inicijuoti bendros vartojimo kredito kainos sumažinimą. Gavėjui pervedus reikiamą sumą, investuotojams į jų sąskaitas, proporcingai nuo investuotos sumos, pervedama grąžintina vartojimo kredito dalis ir tai dienai mokėtinos palūkanos.

- atlikus didesnę piniginių lėšų sumą negu tą dieną mokėtina suma, gavėjo paskyroje yra galimybė atlikti dalinį išankstinį grąžinimą perskaičiuojant palūkanas. Gavėjui pasirinkus šią funkciją, investuotojams į jų sąskaitas, proporcingai nuo investuotos sumos, pervedama grąžintina vartojimo kredito dalis ir tai dienai mokėtinos palūkanos. Kitą mokėjimą kredito gavėjas turės atlikti ateinantį mėnesį. Jei dalinis grąžinimas atliktas ne įmokos dieną, nuo kito mėnesio pasikeičia įmokos diena visam paskolos grafikui.

- pervedus didesnę piniginių lėšų sumą negu tą dieną mokėtina suma ir nepasirinkus dalinio išankstinio grąžinimo, yra įskaitoma tik suma lygi įmokos dydžiui, o likutis pervedamas į vartojimo kredito gavėjo sąskaitą. Gauta įmoka proporcingai paskirstoma investuotojams pagal jų investuotos sumos dalį paskolos sumoje. Paskolos gavėjas informuojamas apie likutį ir gali savarankiškai inicijuoti išankstinį grąžinimą.

17. Kokius mokesčius VMI turi sumokėti investuotojai?

Atsižvelgiant į tai, kad investuotojai kurie, naudodamiesi „Paskolų klubo“ platforma, investuoja į paskolas, nėra laikomi vykdančiais individualią veiklą, jie turi sumokėti tik gyventojų pajamų mokestį už FAKTIŠKAI GAUTAS palūkanas, priskaičiuotas finansuojant paskolas, t.y. pajamos pripažįstamos gautomis faktiniu jų gavimo momentu, o ne mokėjimo grafike nurodyta data. Gyventojų pajamų mokesčio tarifas yra 15%, kuriuo yra apmokestinama visa už laikotarpį faktiškai gautų palūkanų suma.

Atsižvelgiant į jau minėtą faktą, kad investuotojai nėra laikomi vykdančiais individualią veiklą, iš šios veiklos gaunamo pelno, t.y. faktiškai gautų palūkanų, nėra išskaitomi tiesiogiai patirti nuostoliai ir išlaidos susijusios su gaunamomis palūkanomis. Taigi, nuo faktiškai gautų palūkanų sumos, už kurią reikia susimokėti gyventojų pajamų mokestį, atimti patirtų nuostolių dėl negrąžintų įmokų ar jų dalies, taip pat patirtų išlaidų sumokant mokesčius į Užtikrinimo fondą, nereikia.

Pareiga deklaruoti pajamas už faktiškai gautas palūkanas tenka patiems investuotojams. Jie šias pajamas už praėjusius kalendorinius metus turi deklaruoti iki gegužės 1 d.

Taip pat atkreipiame dėmesį, kad nuo 2018 m., pagal Gyventojų pajamų mokesčio įstatymo (GPMĮ) 17 str. 1 d. 202 punkto nuostatas, taikomas apmokestinant ir deklaruojant 2018 m. ir vėliau gautas palūkanas, gyventojų pajamų mokesčiu NĖRA apmokestinama 500 EUR per kalendorinius metus neviršijanti palūkanų suma, gauta už vartojimo kreditus, suteiktus per tarpusavio skolinimo platformas Lietuvos Respublikos Vartojimo kredito įstatyme ar atitinkamame Europos ekonominės erdvės (toliau – EEE) valstybės įstatyme nustatyta tvarka, taip pat palūkanų už lėšas, suteiktas per sutelktinio finansavimo platformas Lietuvos Respublikos sutelktinio finansavimo įstatyme ar atitinkamame EEE valstybės įstatyme nustatyta tvarka. Lengvata nėra taikoma palūkanoms, gautoms iš užsienio įmonių, administruojančių tarpusavio skolinimo / sutelktinio finansavimo platformas, įregistruotų ar kitaip organizuotų tikslinėse teritorijose (kaip nustatyta GPMĮ 17 str. 2 dalyje).

18. Kas yra VIP investuotojas ir kada juo tampama?

VIP investuotojo statusai:

VIP Bronze. Aktyvus investicijų portfelio dydis nuo 5 000€.

VIP Silver. Aktyvus investicijų portfelio dydis nuo 15 000€.

VIP Gold. Aktyvus investicijų portfelio dydis nuo 50 000€.

VIP Platinum. Aktyvus investicijų portfelio dydis nuo 125 000€.

VIP investuotojo statusas suteikia galimybę parduoti vėluojančias paskolas 5 % brangiau nei kiti investuotojai, taip pat nemokamai atlikti pavedimus SEPA erdvėje iš savo el. pinigų sąskaitos.

VIP Silver statusą pasiekę investuotojai automatiškai tampa VIP klubo nariais, kuriems pagal statusą suteikiama papildomų naudų programa, kaip specialūs renginiai, seminarai ir kt. Daugiau apie VIP klubo privilegijas sužinokite šioje nuorodoje: www.paskoluklubas.lt/puslapis/41/vip-klubas

19. Kaip vykdomas išieškojimas, jei skolininkas miršta?

Skolininko mirties atveju yra galimi keli skolos išieškojimo scenarijai.

Gavęs informaciją, kad skolininkas mirė, visų pirma „Paskolų klubas“ išsiaiškina, ar yra paveldėtojų (t.y. ar koks nors asmuo priėmė palikimą). Jei palikimas yra priimtas, tolimesnis išieškojimas atliekamas iš paveldėtojo turto. Tuo atveju, jeigų įpėdinis priimtų palikimą pagal antstolio sudarytą turto apyrašą, išieškojimas būtų atliekamas tik paveldėto turto ribose. Jeigu skolininkas turėjo turto, bet neturėjo įpėdinio, tuomet palikimą priima valstybė, į kurią yra nukreipiamas skolos išieškojimas (LR CK 5.62 str.).

Jei skolininkas mirė neturėdamas turto ir palikimas nėra priimtas, skola nebeišieškoma, nes nėra į ką nukreipti išieškojimo. Tokiu atveju patiriami nuostoliai tenka investuotojams.

20. Kokius kaštus patirsiu skolos išieškojimo atveju (be užtikrinimo fondo)?

Jokie papildomi mokesčiai iš investuotojo nėra imami. Tokiu atveju vienintelės sąnaudos yra laiko sąnaudos, laukiant skolos išieškojimo.

21. Kokia yra negrąžintų įmokų, kai nutraukiama paskolos sutartis, pardavimo tvarka ir kaina?

Prieš 5 kalendorines dienas iki planuojamo paskolos sutarties nutraukimo, „Paskolų klubas“ kiekvienam Paskolos davėjui investavusiam į šią paskolą, išsiunčia pranešimą dėl galimybės parduoti vėluojančią paskolą. Jeigu Paskolos gavėjas iki numatytos dienos nepadengia visų įsiskolinimų, „Paskolų klubas“ su juo nutraukia paskolos sutartį ir Paskolos davėjams, trisdešimt kalendorinių dienų siūlo sumokėti išmoką.

Apskaičiuojant išmokos kainą, Paskolos davėjui negrąžinta investicijos dalis dauginama iš koeficiento, priklausančio nuo Paskolos gavėjo kreditingumo reitingo bei nuo pasiūlymo galiojimo dienos, kai Paskolos davėjas nusprendžia parduoti vėluojančią paskolą. Koeficientai priklauso nuo paskolos gavėjo kreditingumo reitingo: A+ reitingui: 1,0 (Nuo 2021.04.12 10 val. sufinansuotoms naujoms A+ reitingo paskoloms), A reitingui: 0,7, B reitingui: 0,6, C reitingui: 0,5, C- nėra galimybės parduoti. Priklausomai nuo pasiūlymo galiojimo dienos, nuo ketvirtos kalendorinės dienos iki aštuntos kalendorinės dienos kasdien nuo aukščiau nurodyto reitingo koeficientų atimama 0,05 (t.y. pirmas tris dienas A reitingo koeficientas bus 0,7, ketvirtąją dieną - 0,65 ir t.t.). Paskolų klubas turi teisę vienašališkai pakeisti aukščiau nurodytus koeficentus, toliau numatytais atvejais: i) Kai investavimo sutartis sudaryta iki 2022-12-14 (įskaitytinai), ne vėliau kaip prieš 6 šešis mėnesius iki atnaujintų įkainių įsigaliojimo būsimi koeficientų dydžiai ir įsigaliojimo data paskelbiama šiuose įkainiuose: ii) Kai investavimo sutartis sudaryta 2022-12-15 dieną ir vėliau, ne vėliau kaip prieš 14 kalendorinių dienų iki atnaujintų įkainių įsigaliojimo, būsimi koeficientų dydžiai ir įsigaliojimo data paskelbiama šiuose įkainiuose.

Taip pat norime atkreipti dėmesį, kad VIP investuotojo statusą turintys Paskolos davėjai turi galimybę parduoti vėluojančias paskolas 0,05 punktu didesniu koeficientu negu kiti paskolos davėjai, kurie neturi VIP investuotojo statuso.

Nuo 2023.09.14 arba nuo 2024.03.01 (priklausomai nuo sutarties pasirašymo datos) keičiasi A, B, C paskolų koeficientai: A+ reitingui: 1,0 (Nuo 2021.04.12 10 val. sufinansuotoms naujoms A+ reitingo paskoloms) koeficientas lieka nepakitęs, A, B, C reitingams taikomas 0,5 koeficientas, C- nėra galimybės parduoti. Priklausomai nuo pasiūlymo galiojimo dienos, nuo ketvirtos kalendorinės dienos iki aštuntos kalendorinės dienos kasdien nuo aukščiau nurodyto reitingo koeficientų atimama 0,05.

22. Kokia tvarka parenkamos investicijos į momentines paskolas?

„Paskolų klubas“ paskolos gavėjams suteikia galimybę paskolą gauti iškart. Paskolos gavėjui pasirinkus šią galimybę, sistema automatiškai parenka investicijas iš investuotojų automatinių skelbimų.

Kaip sistema parenka investicijas:

1. Pirmumas suteikiamas skelbimams, kurie turi mažiausią nurodytą MPN. Pavyzdžiui, jeigu vienas skelbimas yra nustatytas nuo 8%, o kitas nuo 7%, tai visada bus parenkamas skelbimas su 7% MPN.

2. Pirmumas suteikiamas seniausiai sukurtam skelbimui.

23. Kas atsitiks, kai užtikrinimo fonde baigsis pinigai? Kas padengs įmokas?

Užtikrinimo fondas formuojamas iš sukauptų piniginių lėšų, kurios yra gaunamos iš investuotojų pasirinkusių Užtikrinimo fondą. Taigi, nuo Užtikrinimo fondu dengiamų paskolų bendros sumos priklauso ir Užtikrinimo fondo dydis. Tuo atveju, jei Užtikrinimo fondo sąskaitoje pasibaigtų pinigai, „Paskolų klubas“ padengtų įsiskolinimus iš bet kurios kitos savo sąskaitos.

Užtikrinimo fondo paslauga nuo 2022 m. kovo 1 d. sudaromoms investicijoms daugiau nebetaikoma. Paslaugos sąlygos galioja tik iki 2022 m. kovo 1 d. su Užtikrinimo fondo paslauga sudarytoms investicijoms

24. Kas atsitiks įmonės bankroto atveju? Kas atsitiks su skolomis?

Įmonei iškėlus bankroto bylą, paskirtas bankroto administratorius visas klientų elektroninių pinigų sąskaitose laikomas lėšas sugrąžins jų savininkams pervedant jas į savininkų (klientų) banko sąskaitas. Visos klientų elektroninius pinigus dengiančios lėšos yra laikomos bankuose atskirose sąskaitose ir nėra priskiriamos prie įmonės turto. Vadovaujantis galiojančiais teisės aktais, į šias lėšas negali būti nukreipiamas išieškojimas pagal įmonės skolas, jos negali būti areštuojamos ir t.t., taigi įmonė bet kuriuo metu gali išpirkti visus klientų elektroninius pinigus nepriklausomai nuo jų sumos (t.y. nėra ribojama 100 000 EUR indėlių draudimo sumos limitu).

Aptariant įmonės įsipareigojimus kaip tarpusavio skolinimo platformos operatorės, įmonės bankroto atveju vadovausimės su Lietuvos banku suderintu veiklos tęstinumo planu, kuris numato konkrečius veiksmus ir procedūras, kurių turi būti imamasi. Svarbiausias principas – visos per platformą sudarytos sutartys yra galiojančios ir jos privalo būti vykdomos toliau. Ne vėliau nei per keturias darbo dienas investuotojams ir paskolų gavėjams yra atskleidžiami vieni kitų duomenys tam, kad sutartys galėtų būti vykdomos. Tai reiškia, kad paskolos gavėjas mėnesines įmokas turės mokėti tiesiogiai investuotojams.

25. Kas yra antrinė rinka?

Antrinė rinka – tai vieta, kurioje investuotojai gali parduoti savo investicijas į vartojimo kreditus kitiems investuotojams arba nusipirkti investicijas iš kitų investuotojų. Antrinėje rinkoje galima parduoti tik tas investicijas, kurios nuosavybės teise priklauso investuotojui, t.y. vartojimo kreditas, į kuri investuotojas yra investavęs, jau yra sufinansuotas ir vartojimo kredito lėšos yra išmokėtos vartojimo kredito gavėjui. Jeigu investicija parduodama pigiau nei pirkta, laikoma, kad paskola parduodama su nuolaida. Jeigu brangiau – laikoma, kad investicija parduodama su premija.

26. Kokie mokesčiai taikomi norint pirkti arba parduoti investicijas antrinėje rinkoje?

Tiek parduodant, tiek perkant investicijas antrinėje rinkoje yra taikomas 1% tarpininkavimo mokestis, kuris yra apskaičiuojamas automatiškai, atsižvelgiant į investicijos pardavimo kainą.

27. Kaip parduoti investiciją antrinėje rinkoje?

Parduoti investiciją galite skiltyje „Mano investicijos”. Paspaudę „Parduoti investicijas” galite varnelėmis sužymėti norimas parduoti investicijas. Pasirinkę norimas parduoti paskolas spauskite „Tęsti”. Atsidariusiame lange kiekvienai paskolai galite įvesti premiją arba nuolaidą ir matyti investicijos rezultatą įvyksiančiam sandoriui.

Kol parduodamos investicijos nenupirko kiti investuotojai, Jūs bet kuriuo metu galite pardavimą atšaukti. Antrinėje rinkoje patalpintas investicijos pardavimo skelbimas galioja 30 dienų. Jeigu per 30 dienų investicijos nepavyksta parduoti, skelbimas automatiškai atšaukiamas. Norint šią investiciją toliau siūlyti kitiems investuotojams, skelbimas tūrėtų būti įkeltas pakartotinai.

„Paskolų klubui” inicijuojant vartojimo kredito sutarties nutraukimą dėl skolininko netinkamai vykdomų prievolių, investicijos pardavimo skelbimas automatiškai atšaukiamas.

28. Kaip nusipirkti investiciją antrinėje rinkoje?

Antrinę rinką galite rasti skiltyje „Investuoti”. Parduodamų investicijų sąraše galite matyti visą informaciją susijusią su parduodama investicija, t.y. investavimo datą, reitingą, likusią grąžinti paskolos dalį, metinę palūkanų normą, paskolos terminą, likusią gautiną sumą, premiją arba nuolaidą bei pardavimo kainą.

DĖMESIO! Tam tikrais atvejais pardavimo kaina gali viršyti likusią investicijos dalį, tad reiktų lyginti šias dvi sumas. Norėdami įsigyti investiciją antrinėje rinkoje spauskite mygtuką „pirkti“ ir pasirašykite sutartį.

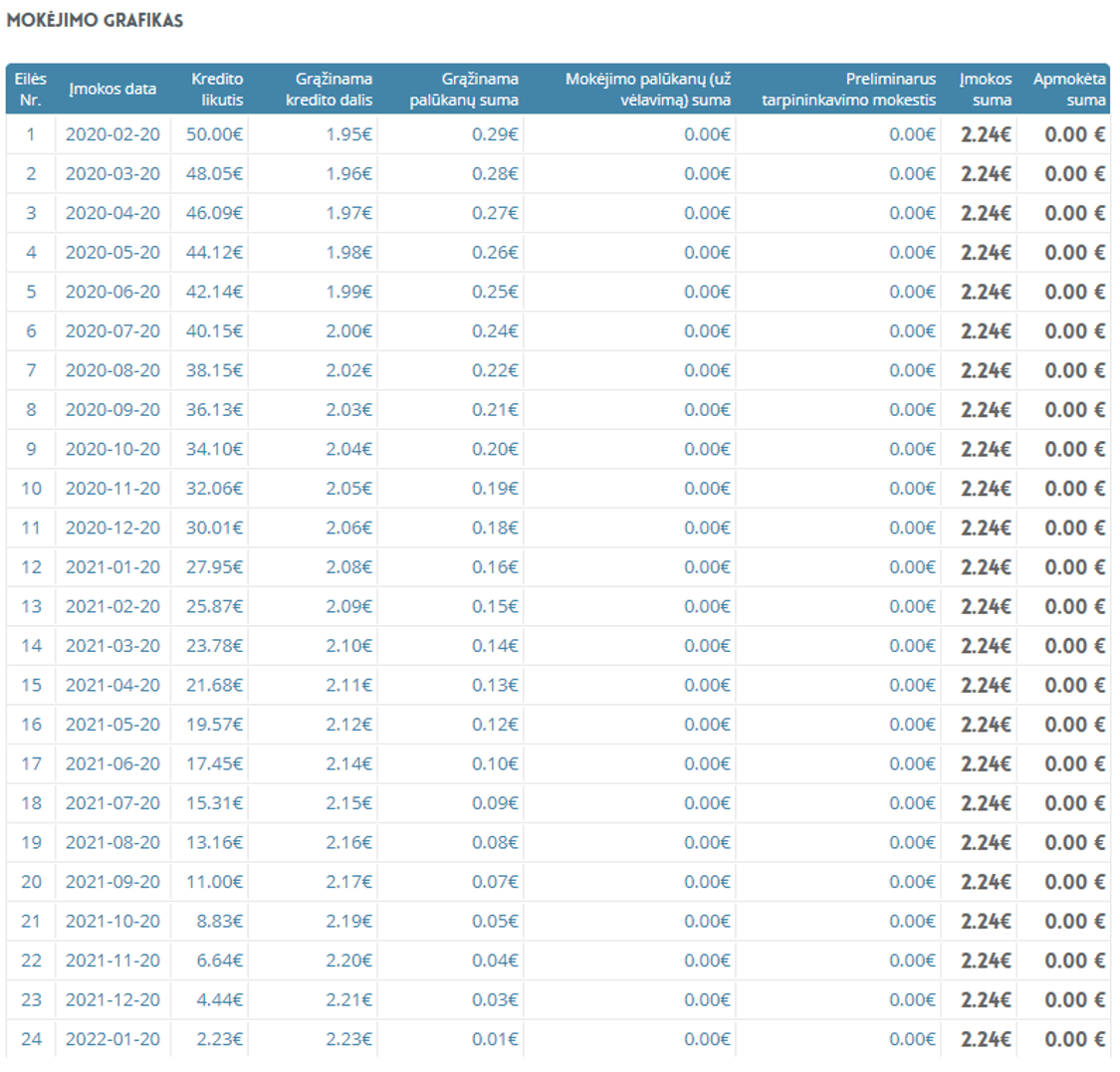

29. Kas yra XIRR?

XIRR yra pelningumo rodiklis. Atsižvelgiant į investicijų ir grąžinamų įmokų sumas ir datas, XIRR parodo jūsų pinigų augimo greitį per metus.

XIRR ‘Mano investicijos’ skiltyse

XIRR prie investicijų skaičiuojamas dviem būdais, t.y. priklausomai nuo to ar investicija yra nutraukta ar ne.

Nenutrauktų investicijų XIRR

Investicijų, kurių paskolų sutartis su paskolos gavėju yra nenutraukta, XIRR skaičiuojamas imant faktinius pinigų srautus iki einamos dienos, ir planuojamus pinigų srautus į ateitį.

Šiuo atveju faktinis pinigų srautas yra tik investicijos suma, t.y. -50 EUR. Kadangi investicija yra nenutraukta, daroma prielaida, kad paskolos gavėjas mokės pagal grafiką, t.y. kiekvieną mėnesį bus gaunama 2.24 EUR įmoka.

Atsižvelgiant į pinigų srautus ir datas gauname, kad šios investicijos XIRR yra 7.29%.

Nutrauktų investicijų XIRR

Nutraukta investicija žymima ‘N’ raidele.

Nutrauktų investicijų XIRR iki einamos dienos skaičiuojamas taip pat kaip ir nenutrauktų investicijų, t.y. imami faktiniai pinigų srautai. Tačiau, nuo einamosios dienos imamos ne planuojamos ateities įmokos, o imama grynoji investicijos vertė. Grynoji investicijų vertė apskaičiuojama pagal Investicijų vertės koeficientą atsižvelgiant į laiką nuo paskutinės gautos įmokos, kuriuos galite rasti šioje nuorodoje: www.paskoluklubas.lt/investor/investment/my/investments/payments/statistics.

Pateikiamu pavyzdžiu įmoka į paskolą buvo gauta prieš mažiau nei 30d., ir likusi grąžintina kredito dalis yra 4.92 EUR. 4.92 EUR dauginant iš 100% koeficiento gauname tuos pačius 4.92 EUR. Žemiau pateikiami pinigų srautai, kurie naudojami XIRR skaičiavime:

Atsižvelgiant į faktinius pinigų srautus ir grynąją investicijos vertę gauname, kad šios investicijos XIRR yra 11.94%.

Grąžintų ir parduotų investicijų XIRR

Grąžintų ir parduotų investicijų XIRR jau yra galutinis ir nekintantis grąžos rodiklis, nes visi pinigų srautai jau yra įvykę praeityje.

XIRR Portfelio peržiūroje

XIRR portfelio peržiūroje apskaičiuojamas labai panašiai kaip 2.2 punkte aprašytas XIRR skaičiavimo metodas nutrauktoms investicijos. Imami visi faktiniai pinigų srautai iki einamos dienos, o einamąją dieną daroma prielaida, kad visas portfelis yra realizuojamas už grynąją portfelio vertę, kurią kiekvienas investuotojas gali rasti šioje nuorodoje: www.paskoluklubas.lt/investor/investment/my/investments/payments/statistics.

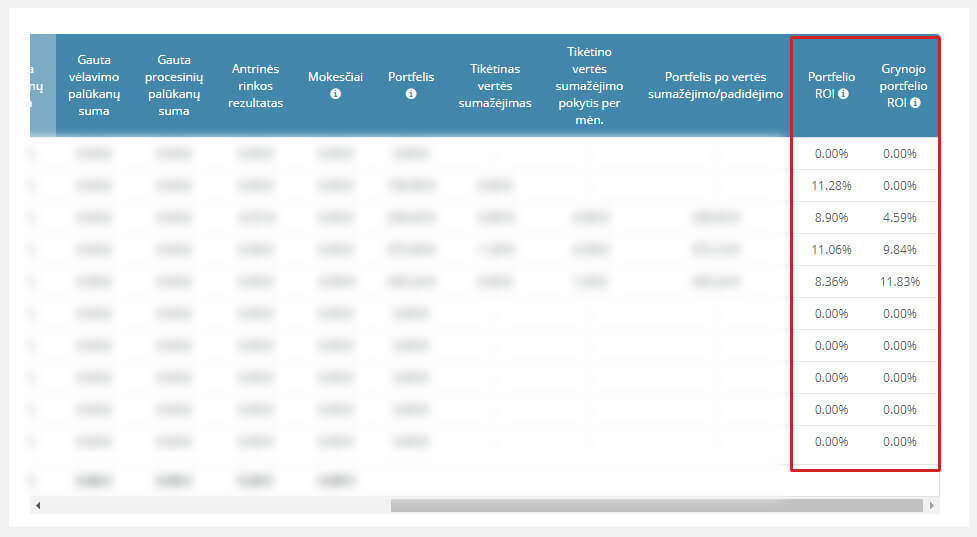

30. Kas yra ROI?

Visų investicijų tikslas – kad rizika su kaupu atsipirktų. Atlygis standartiškai vertinamas investicijų grąža (return on investment – ROI).

ROI skaičiuojamas kaip bendras pelnas, padalintas iš pradinio kapitalo, turėto vertinimo laikotarpio pradžioje

Kas yra Grynojo Portfelio ROI?

Investicinės grąžos rodiklis, atsižvelgiantis į tikėtiną vertės sumažėjimą ar padidėjimą.

Kur rasti ROI?

Savo portfelio ROI rodiklius rasti galite kortelėje "PORTFELIO PERŽIŪRA", paspaudę "Plačiau" prie "Planuojamų įplaukų" grafiko.

Jūs atsidūriate "Planuojamos ir gautos įmokos" puslapyje, kuriame matote įvairius duomenis. Po grafiku esančios lentelės pabaigoje rasite ir ROI rodiklius.

ROI 'Planuojamos ir gautos įmokos' skiltyje

Kiekvieno mėnesio investicinis rezultatas, ROI, yra atvaizduojamas metine išraiška.

Portfelio ROI apskaičiuojamas pagal formulę:

Portfelio ROI = (Gauta palūkanų suma ( kartu su vėlavimo ir procesinėmis palūkanomis) + Antrinės rinkos rezultatas + Mokesčiai)/Portfelis*12

Grynojo Portfelio ROI apskaičiuojamas pagal formulę:

Grynojo portfelio ROI = (Gauta palūkanų suma (kartu su vėlavimo ir procesinėmis palūkanomis) + Antrinės rinkos rezultatas + Mokesčiai + Tikėtino vertės sumažėjimo pokytis per mėn.)/Grynasis portfelis*12

ROI duomenų pritaikymas praktikoje

ROI rodiklio pagalba galima efektyviai pamatuoti Jūsų grąžos rezultatą ir palyginti jį su praėjusiais mėnesiai:

* Keičiant investavimo būdą – strategiją;

* Keičiantis globaliai ekonominei situacijai.

ROI rodiklis įprastai pirmus investavimo mėnesius būna mažesnis dėl skolų išieškojimo proceso, kurio rezultatai matomi po metų ar dvejų.

Kadangi ROI rodiklis rodo tik praeitį, jis neturi jokios įtakos ateities rezultatams.

Neigiamas ROI rodiklis investuotjant su Užtikrinimo fondu

Investuojant su Užtikrinimo Fondo paslauga, pirmus mėnesius ROI rodiklis dažniausiai yra neigiamas. Tai yra visiškai normalu dėl mokesčio, kuris sumokamas už visą būsimą laikotarpį investicijos pradžioje.

Tai nereiškia, kad Jūsų investicija yra nuostolinga. Neigiamas ROI rodiklis investicijos pradžioje yra atsveriamas ROI rodiklio investicijos laikotarpio pabaigoje.

Dėl to bendrą investicinį rezultatą investuojant su Užtikrinimo Fondo apsauga reikėtų vertinti visų investicijos laikotarpio mėnesių sumoje.

31. Pinigų plovimo ir terorizmo finansavimo prevencija

„NEO Finance“, AB (toliau – Bendrovė) yra elektroninių pinigų įstaigos licenciją turinti įmonė (plačiau: https://www.lb.lt/lt/finansu-rinku-dalyviai/neo-finance-ab) Atsižvelgiant į Lietuvos Respublikos pinigų plovimo ir teroristų finansavimo prevencijos įstatymą, Bendrovė privalo taikyti visas galimas ir efektyvias priemones pinigų plovimui ir teroristų finansavimo prevencijai.

1. Kas yra pinigų plovimas ir teroristų finansavimas bei jo prevencija?

Pagal Lietuvos Respublikos pinigų plovimo ir teroristų finansavimo prevencijos įstatymą pinigų plovimas yra:

- turto teisinės padėties pakeitimas arba turto perdavimas, žinant, kad šis turtas yra gautas iš nusikalstamos veikos arba dalyvaujant tokioje veikoje, siekiant nuslėpti arba užmaskuoti neteisėtą turto kilmę arba siekiant padėti bet kokiam nusikalstamoje veikoje dalyvaujančiam asmeniui išvengti teisinių šios veikos pasekmių;

- turto tikrojo pobūdžio, tikrosios kilmės, šaltinio, vietos, disponavimo, judėjimo, nuosavybės ar kitų su nuosavybe susijusių teisių nuslėpimas arba užmaskavimas, žinant, kad šis turtas yra gautas iš nusikalstamos veikos arba dalyvaujant tokioje veikoje;

- turto įgijimas, valdymas ar naudojimas, įgijimo (perdavimo) metu žinant, kad šis turtas gautas iš nusikalstamos veikos arba dalyvaujant tokioje veikoje;

- rengimasis, pasikėsinimas padaryti, bendrininkavimas darant bet kurią iš 1, 2 ir 3 punktuose nurodytų veikų.

Teroristų finansavimas – veika, kuri laikoma nusikaltimu pagal 1999 m. gruodžio 9 d. Tarptautinės konvencijos dėl kovos su terorizmo finansavimu 2 straipsnį.

Pinigų plovimo ir teroristų finansavimo prevencija – atitinkamų priemonių įgyvendinimas, siekiant užkirsti kelią pinigų plovimui ir teroristų finansavimui.

2. Kas yra principas „Pažink savo klientą“ ir kodėl turiu pateikti informaciją Bendrovei?

Lietuvos Respublikos pinigų plovimo ir teroristų finansavimo prevencijos įstatymas, taip pat kiti teisės aktai įpareigoja konkrečius subjektus nustatyti kliento ir naudos gavėjo tapatybę bei numato pareigą savo naujų bei esamų klientų atžvilgiu įgyvendinti principą „Pažink savo klientą“, kadangi pagal šį įstatymą įpareigotiems subjektams būtina:

- žinoti, kokia veikla klientas verčiasi (koks jo verslo pobūdis), analizuoti jo veiklą;

- žinoti, kas yra kliento naudos gavėjai, t. y. fiziniai asmenys, kurių interesais arba naudai vykdomi sandoriai ar veikla (juridinio asmens naudos gavėjas nustatomas iki fizinio(-ių) asmens(-enų), nepriklausomai nuo kontroliuojančių juridinių asmenų skaičiaus);

- vykdyti nuolatinę kliento dalykinių santykių stebėseną, įskaitant sandorių, kurie buvo sudaryti tokių santykių metu, tyrimą, siekiant užtikrinti, kad vykdomi sandoriai atitiktų Bendrovės turimas žinias apie klientą, jo verslą (jo rūšis ir pobūdį, sandorių pobūdį, verslo partnerius, veiklos teritoriją ir pan.) bei rizikos pobūdį;

- suprasti kliento lėšų šaltinį (kilmę).

Šiuos duomenis Bendrovė gali gauti ir patikrinti gavusi iš klientų atsakymus, paaiškinimus į Bendrovės pateiktus klausimus (pavyzdžiui, užpildant kliento ir naudos gavėjo pažinimo anketą), dokumentus, įrodymus bei kitą reikšmingą informaciją.

Bendrovė taip pat turi užtikrinti, kad atliekant pinigų plovimo ir teroristų finansavimo rizikos vertinimą būtų vadovaujamasi naujausia bei tikslia informacija, todėl privalo nuolat peržiūrėti ir atnaujinti kliento bei naudos gavėjo tapatybės nustatymo metu pateiktus dokumentus ir kitą informaciją. Ši nuostata taikoma ne tik naujiems, bet ir jau esamiems Bendrovės klientams. Taigi apie pasikeitusius bet kokius duomenis privalote pranešti Bendrovę kuo galima operatyviau ir išsamiau. Pažymėtina, kad kliento ir naudos gavėjų pažinimo anketų pildymas taip pat privalomas atnaujinant informaciją apie klientą, taigi Jums po tam tikro laiko teks atnaujinti Bendrovei pateiktą informaciją.

Bendrovė užtikrina, kad kliento pateiktą informaciją, duomenis, susijusius su jų tarpusavio dalykiniais santykiais, saugo kaip ir bet kokią kitą konfidencialią informaciją.

3. Kokios galimos teisinės pasekmės, kai klientas nepateikia, vengia arba atsisako pateikti Bendrovės prašomą informaciją arba kliento pateikta informacija yra nepakankama, neišsami bei klientas nepatikslina informacijos per Bendrovės nustatytą terminą?

Maloniai prašome Jūsų bendradarbiauti su Bendrove bei pateikti informaciją tinkamai ir laiku. Informuojame, kad pagal Lietuvos Respublikos pinigų plovimo ir teroristų finansavimo prevencijos įstatymo nuostatas, Bendrovė gali nevykdyti arba sustabdyti kliento operacijas ar sandorius, kadangi to nedarydama pažeistų Lietuvos Respublikos pinigų plovimo ir teroristų finansavimo prevencijos įstatymo bei kitų aktualių teisės aktų reikalavimus. Be to, tokiais atvejais Bendrovė, vadovaudamasi Lietuvos Respublikos pinigų plovimo ir teroristų finansavimo prevencijos įstatymu, gali nutraukti dalykinius santykius su klientu. Tais atvejais, kai Bendrovė pagrįstai daro prielaidą, kad yra atliekamos įtartinos piniginės operacijos ar sandoriai, Bendrovė privalo informuoti Finansinių nusikaltimų tyrimo tarnybą prie Lietuvos Respublikos vidaus reikalų ministerijos.

Su išsamia informacija apie teisės aktus, reglamentuojančius pinigų plovimo ir teroristų finansavimo prevenciją, galima susipažinti Finansinių nusikaltimų tyrimo tarnybos prie Lietuvos Respublikos vidaus reikalų ministerijos, Lietuvos banko internetiniuose tinklalapiuose (internetinės nuorodos:www.fntt.lt/lt/pinigu-plovimo-prevencija/veikla/211; www.lb.lt/lt/pinigu-plovimo-ir-teroristu-finansavimo-prevencija). Be to, visi Lietuvos Respublikoje galiojantys teisės aktai yra viešai skelbiami ir kituose internetiniuose tinklalapiuose.

32. Kaip naudotis atnaujintu investicinių duomenų apžvalgos langu?

Nuo šiol aktualiausius investicinius rodiklius bei duomenis rasite atnaujintame „NEO Finance“ platformos apžvalgos laukelyje.

Viename lange galėsite matyti savo investicinį rezultatą procentine ir sumine išraiška, investuotas ir rezervuotas lėšas bei savo sąskaitos likutį. Taip pat patogiai išdėstytuose pinigų srautų laukeliuose galėsite patogiai sekti visus savo sąskaitos pinigų judėjimus:

- Įnešimai ir pavedimai į sąskaitą. Nurodoma, kiek pinigų esate pervedę į savo „NEO Finance“ sąskaitos per visą laikotarpį.

- Išvedimai. Nurodoma, kiek pinigų per visą laikotarpį esate išvedę iš savo „NEO FInance „sąskaitos.

- Įnešimų ir išvedimų mokesčiai. Nurodoma, kiek esate sumokėję mokesčių už pervedimų į banko sąskaitas.

- Investavimas į paskolas. Nurodoma, kokią sumą per visą laikotarpį esate investavę į paskolas.

- Įmokos, susijusios su investavimu į paskolas. Nurodoma sumų dydis gautų iš investavimo į paskolas iš paskolos gavėjų.

- Kitos operacijos. Nurodomos visos kitos operacijos kurios nėra apibrėžtos aukščiau paminėtuose laukeliuose.

33. Kas nutinka su investuotojo sąskaita ir pinigais mirties atveju?

Mirus investuotojui, jo investicinis portfelis bei sąskaitos likutis yra perkeliami paveldėtojui. Tokiu atveju, paveldėtojas turi kreiptis į "Paskolų klubą", pateikti mirties liudijimo bei paveldėjimo dokumentus, užsiregistruoti platformoje, susikurti paskyrą ir atlikti identifikaciją. Atlikus šiuos veiksmus, investicinis portfelis ir sąskaitos likutis yra perkeliamas į paveldėtojo paskyrą.

Atkreipiame dėmesį, kad investicijos nėra dalinamos į kelias dalis. Tad, jei yra ne vienas paveldėtojas, papildomai reikia pateikti visų paveldėtojų prašymus, kuriais užtvirtinama, kad vienas paveldėtojas savo paveldėto investicinio turto dalį perduoda kitam, o kitas tą dalį priima.

34. Kodėl prašo atnaujinti asmeninius duomenis?

Paskolų klubo platforma, vadovaudamasi pinigų plovimo prevencijos (AML) politika, siekia užtikrinti klientų duomenų teisingumą, todėl baigiantis galioti arba jau pasibaigus kliento tapatybės patvirtinimui platformoje turi teisę prašyti kliento identifikacijos atnaujinimo.

Neatnaujinus asmens duomenų klientui yra apribojamos galimybės naudotis Paskolų klubo sąskaita. Sąskaita vėl atrakinama iškart po asmens duomenų atnaujinimo.

Atnaujinti savo asmens duomenis galite bet kuriuo iš šių būdų:

-

Įkeldami asmens dokumento kopiją.

-

IDENFY- įrenginiu su vaizdo kamera.

-

SMART-ID programėle.

-

M. parašu.

-

Atvykę į Paskolų Klubą gyvai.

Jei turite daugiau klausimų dėl asmens duomenų atnaujinimo ar šiuo metu Jums nepavyksta to padaryti, susisiekite su klientų aptarnavimo skyriumi, tel. +37070080075 arba laišku [email protected] ir jums bus pagelbėta.

35. Kaip užsiregistruoti Juridiniam asmeniui?

Juridiniai asmenys užsiregistruoti „Paskolų klubo“ platformoje gali tinklapyje paspausdami „Registruotis“ ir pasirinkdami „Verslo subjektai“ registraciją.

NEO Finance, AB, įgyvendindama LR pinigų plovimo ir teroristų finansavimo prevencijos įstatymo ir jį detalizuojančių teisės aktų nuostatas, privalo nustatyti kliento ir naudos gavėjo tapatybę. Atsižvelgiant į tai, juridiniai asmenys, registruodamiesi prašomi užpildyti 5 žingsnių anketą:

-

Informacija apie juridinį asmenį;

-

Informacija apie vadovą ir kitus atsakingus asmenims;

-

Informacija apie planuojamą vykdyti veiklą;

-

Papildomi klausimai;

-

Dokumentų įkėlimas.

Užpildžius anketą, atstovui reikia patvirtinti tapatybę bei pasirašyti sąskaitos atidarymo sutartį. Gavus prašymą sąskaitai atidaryti, jis bus apsvarstytas per 1 darbo dieną.