LT

LT

EN

EN

NL

NL

- Kokie yra „Paskolų klubo“ veiklos pagrindai?

- Kas gali investuoti „Paskolų Klube“ – kokie reikalavimai investuotojams?

- Kaip pradėti investuoti „Paskolų Klube“ – registracijos ir investavimo žingsniai?

- Kaip juridiniam asmeniui (įmonei) užsiregistruoti ir investuoti Paskolų Klube?

- Kokia minimali ir maksimali investavimo suma „Paskolų Klube“?

- Kaip atidaryti investavimo paskyrą nepilnamečio vaiko vardu Paskolų Klube?

- Kaip veikia automatinis investavimas Paskolų Klube ir kokie yra prioritetai?

- Kokia tvarka parenkamos investicijos į momentines paskolas Paskolų Klube?

- Kokie mokesčiai taikomi investuojant per Paskolų Klubo platformą?

- Kaip apmokestinamos P2P investavimo pajamos Lietuvoje – kokius mokesčius VMI turi sumokėti investuotojai?

- Kas yra investicinė sąskaita ir ar ja gali būti Paskolų klubo sąskaita?

- Kur Paskolų klube įjungti investicinės sąskaitos režimą?

- Ar Paskolų klubas konsultuoja dėl investicinės sąskaitos deklaravimo?

- Kokie mokesčiai taikomi norint pirkti arba parduoti investicijas antrinėje rinkoje?

- Kaip apskaičiuojamos ir paskirstomos grąžinamos įmokos investuotojams?

- Kada investuotojai gauna pinigus – kokia lėšų pervedimo tvarka?

- Kaip keičiasi mokėjimo grafikas po dalinio išankstinio kredito grąžinimo?

- Kas yra antrinė rinka Paskolų Klube ir kaip ji veikia?

- Kaip parduoti investiciją Paskolų Klubo antrinėje rinkoje?

- Kaip nusipirkti investiciją antrinėje rinkoje?

- Kokia rizika kyla investuojant per P2P tarpusavio skolinimo platformą Paskolų Klube?

- Kokius papildomus kaštus patiria investuotojas skolos išieškojimo atveju (be Užtikrinimo fondo)?

- Kas nutinka, jei skolininkas miršta – kaip išieškoma skola?

- Kokia yra vėluojančių paskolų pardavimo tvarka ir kainos, kai nutraukiama paskolos sutartis?

- Kas atsitiks su investuotojo pinigais, jei NEO Finance (Paskolų Klubas) bankrutuotų?

- Kas yra Paskolų Klubo Užtikrinimo fondas ir kaip jis apsaugo investuotojus?

- Kaip Paskolų Klubas valdo interesų konfliktą tarp platformos ir investuotojų?

- Ką daryti, jei pamiršote Paskolų Klubo paskyros slaptažodį?

- Kas nutinka su investuotojo sąskaita ir portfeliu mirties atveju – ar galima paveldėti P2P investicijas?

- Ar galima išsiregistruoti iš Paskolų Klubo platformos?

- Kas yra XIRR ir kaip Paskolų Klubas skaičiuoja metinę investicijų grąžą?

- Kas yra ROI ir kaip jis skaičiuojamas Paskolų Klube?

- Kas nutinka, jei paskolos gavėjas negrąžina paskolos – kaip vyksta skolų išieškojimas?

- Kas yra VIP investuotojas ir kada juo tampama?

- Kaip naudotis investicinių duomenų apžvalgos langu NEO Finance platformoje?

- Kodėl Paskolų Klubas prašo atnaujinti asmeninius duomenis (KYC)?

- Kaip NEO Finance (Paskolų Klubas) užtikrina pinigų plovimo ir terorizmo finansavimo prevenciją?

Kokie yra „Paskolų klubo“ veiklos pagrindai?

Paskolų Klubas (NEO Finance, AB) yra Lietuvos banko prižiūrima tarpusavio skolinimo (P2P) platforma, veikianti pagal neribotos veiklos elektroninių pinigų įstaigos licenciją. 2017 m. sausio mėn. įmonė pakeitė ribotos veiklos licenciją į neribotos veiklos licenciją, kuri suteikia teisę teikti paslaugas visoje Europos Sąjungos teritorijoje. Paskolų Klubas yra vienintelė Lietuvoje veikianti tarpusavio skolinimo platforma, turinti neribotos veiklos licenciją, ir yra įtraukta į tris Lietuvos banko sąrašus: Viešąjį tarpusavio skolinimo platformos operatorių sąrašą, Viešąjį vartojimo kredito davėjų sąrašą ir Valiutos keityklos operatorių sąrašą.

Patikrinkite Lietuvos banko registrą: www.lb.lt/lt/finansu-rinku-dalyviai/neo-finance-ab

Kas gali investuoti „Paskolų Klube“ – kokie reikalavimai investuotojams?

Investuoti per Paskolų Klubo tarpusavio skolinimo platformą gali Europos Sąjungos valstybės narės pilietis; asmuo, turintis Lietuvos Respublikos asmens kodą, galiojantį asmens dokumentą (pasą arba tapatybės kortelę), arba galiojantį mobilųjį parašą. Registracija galima ir nepilnamečiams – per tėvų arba globėjų atstovaujamą paskyrą (žr. klausimą apie nepilnamečio paskyros atidarymą žemiau).

Kaip pradėti investuoti „Paskolų Klube“ – registracijos ir investavimo žingsniai?

Investavimo pradžia Paskolų Klube yra paprasta ir vyksta visiškai nuotoliniu būdu. Štai pagrindiniai žingsniai:

- Užsiregistruokite investuotojams skirtoje paskyroje adresu www.paskoluklubas.lt.

- Sistemoje atlikite asmens identifikavimo procesą (KYC – „Pažink savo klientą“).

- Atsidarykite Paskolų Klubo elektroninių pinigų sąskaitą.

- Papildykite sąskaitą – įneškite lėšas banko pavedimu.

- Pasirinkite investavimo būdą:

- Rankinis investavimas biržoje. Iš besiskolinančiųjų paraiškų sąrašo pasirinkite paskolas, į kurias norite investuoti. Prie kiekvienos paskolos pateikiama informacija apie paskolos gavėjo pajamas, įsipareigojimus, kreditingumo reitingą, darbe užimamas pareigas, buvusias skolas bei kitus duomenis.

- Automatinis investavimas. Susikurkite automatinio investavimo skelbimą – nustatykite maksimalią investavimo sumą į vieną paskolą, terminą, kreditingumo reitingus ir minimalias palūkanas. Paskolų Klubo sistema automatiškai investuos į Jūsų kriterijus atitinkančias paskolas.

Kaip juridiniam asmeniui (įmonei) užsiregistruoti ir investuoti Paskolų Klube?

Juridiniai asmenys taip pat gali investuoti per Paskolų Klubo P2P platformą. Registracija vyksta internetu: tinklapyje pasirinkite „Registruotis“ → „Verslo subjektai“.

NEO Finance, AB, vykdydama LR pinigų plovimo ir teroristų finansavimo prevencijos (AML) įstatymo reikalavimus, privalo nustatyti kliento ir naudos gavėjo tapatybę. Juridiniai asmenys registruodamiesi pildyto 5 žingsnių anketą:

- Informacija apie juridinį asmenį.

- Informacija apie vadovą ir kitus atsakingus asmenis.

- Informacija apie planuojamą vykdyti veiklą.

- Papildomi klausimai.

- Dokumentų įkėlimas.

Užpildžius anketą, atstovui reikia patvirtinti tapatybę bei pasirašyti sąskaitos atidarymo sutartį. Prašymas apsvarstomas per 1 darbo dieną.

Kokia minimali ir maksimali investavimo suma „Paskolų Klube“?

Paskolų Klubas leidžia pradėti investuoti nuo mažų sumų, todėl P2P investavimas prieinamas plačiam investuotojų ratui. Minimalios sumos:

- Nuo 20 EUR į vieną paskolą investuojant į A, B, C ir C- kreditingumo reitingo paskolas.

- Nuo 50 EUR investuojant į A+ reitingo paskolas.

- Į trumpalaikes paskolas (100–300 Eur / 1–3 mėn.) galima investuoti 10 EUR per 30 dienų. Suinvestavus 10 Eur sumą, trumpalaikės paskolos investuotojui nebus matomos biržoje 30 dienų.

- Maksimali investavimo riba į vieną paskolos gavėją – 1000 EUR per 12 mėnesių (nustatyta Vartojimo kredito įstatyme). Paskolų Klubo sistema automatiškai užtikrina, kad ši riba nebūtų peržengta.

Svarbu: iki 2021 m. liepos 1 d. sukurtiems automatiniams skelbimams galiojo senosios taisyklės, tačiau nuo šios datos atnaujinant ar kuriant naują skelbimą, taikomos aukščiau nurodytos minimalios investavimo sumos ribos.

Kaip atidaryti investavimo paskyrą nepilnamečio vaiko vardu Paskolų Klube?

Paskolų Klubas suteikia galimybę atidaryti investavimo paskyrą ir nepilnamečiam vaikui (iki 18 metų), tačiau paskyrą tvarko tėvai arba globėjai. Dokumentai pateikiami nuotoliniu būdu (įkeliant į paskyrą, skiltyje “Dokumentai” arba el. paštu [email protected]) arba atvykus į buveinę adresu A. Ukmergės g. 126, LT-08100 Vilnius. Bent vienas iš atstovų turi turėti investuotojo paskyrą Paskolų Klube.

Jeigu prašymą teikia abu nepilnamečio asmens tėvai, reikalingi šie dokumentai:

- Abiejų tėvų asmens dokumentų kopijos (jeigu pateikiama asmens tapatybės kortelė, reikalingos abi dokumento pusės).

- Vaiko gimimo liudijimas arba gimimo išrašas arba teismo sprendimas dėl globos nustatymo.

Jeigu prašymą teikia vienas iš tėvų, papildomai reikalinga:

- Abiejų tėvų asmens dokumentų kopijos.

- Vaiko gimimo liudijimas arba gimimo išrašas arba teismo sprendimas dėl globos nustatymo.

- Teismo sprendimas, patvirtinantis vieno iš tėvų teisę savarankiškai atstovauti nepilnamečiam, arba notariškai patvirtintas kito iš tėvų įgaliojimas (su įgaliojimą davusio asmens dokumento kopija).

Gavus dokumentus, paruošiami sutikimai dėl investavimo nepilnamečio asmens vardu bei dėl asmens duomenų tvarkymo (informuojama SMS žinute). Dokumentus elektroniniu parašu turi pasirašyti abu tėvai arba vienas iš jų, jei tam yra teisėtas pagrindas.

Svarbu žinoti: nepilnametis pats negali valdyti paskyros – visus veiksmus atlieka priskirtas atstovas. Visos lėšos iš nepilnamečio vaiko sąskaitos gali būti pervedamos tik į to nepilnamečio banko sąskaitą. Pervedimui į kitą sąskaitą reikalingas teismo leidimas.

Kaip veikia automatinis investavimas Paskolų Klube ir kokie yra prioritetai?

Automatinis investavimas – tai Paskolų Klubo funkcija, leidžianti investuotojui nustatyti kriterijus, pagal kuriuos sistema automatiškai investuos į paskolas investuotojo vardu. Atsiradus naujam paskolos pasiūlymui, pirmiausia investuojama pagal automatinius skelbimus, o rankiniu būdu galima investuoti tik į likusią paskolos dalį.

Kuriant skelbimą lėšos nėra rezervuojamos sąskaitoje. Jei paskolos pasiūlymas atitinka nustatytus kriterijus ir sąskaitoje yra lėšų, sistema automatiškai sudaro paskolos sutartį investuotojo vardu. Jei randamos palūkanos didesnės nei investuotojo nustatytos minimalios, sutartis sudaroma didesnėmis palūkanomis.

Pirmumas investuojant pagal automatinį investavimą į momentines paskolas suteikiamas:

- Investuotojams su mažiausiu nustatytu MPN (metine palūkanų norma).

- Anksčiau sukurtiems automatiniams skelbimams.

Pirmumas investuojant į biržoje skelbiamas paskolas:

- Jeigu kreditas atitinka „gero kredito“ kriterijų, pirmumas suteikiamas skelbimams, kurie dar neinvestavo į gerą kreditą.

- Pagal skelbimo sukūrimo laiką, pirmenybę teikiant anksčiau sukurtiems.

Gero kredito apibrėžimas: per paskutines 30 dienų sufinansuotų kreditų MPN vidurkis (pagal reitingus) + 3%. Pavyzdžiui, jei A reitingo vidurkis yra 10%, tai A reitingo geras kreditas – nuo 13%. Gero kredito kriterijai atnaujinami kasdien.

Kokia tvarka parenkamos investicijos į momentines paskolas Paskolų Klube?

Paskolų Klubas paskolos gavėjams suteikia galimybę gauti paskolą iškart (momentinė paskola). Sistema automatiškai parenka investicijas iš investuotojų automatinių skelbimų:

- Pirmumas suteikiamas skelbimams su mažiausiu nustatytu MPN. Pavyzdžiui, jeigu vienas skelbimas nuo 8%, kitas nuo 7%, parenkamas 7% MPN skelbimas.

- Esant vienodiems MPN, pirmumas suteikiamas seniausiai sukurtam skelbimui.

Kokie mokesčiai taikomi investuojant per Paskolų Klubo platformą?

Norint aktyviai investuoti „Paskolų klubo“ pirminėje ir antrinėje rinkoje, taikomas platformos naudojimosi mokestis. Šis mokestis pradėtas taikyti nuo 2025 m. balandžio mėn. ir siekia 1 Eur per mėnesį. Pasirinktą sprendimą dėl mokesčio taikymo galima nemokamai pakeisti kartą per 6 mėnesius, prisijungus prie paskyros, skiltyje „Nustatymai“.

Paskolų Klubo tarpininkavimo mokesčiai investuotojams yra skaidrūs ir taikomi tik tam tikrais atvejais.

-

Pirminėje rinkoje: mokestis taikomas tik trumpalaikiams kreditams (100–300 Eur / 1–3 mėn.) – 1% tarpininkavimo mokestis nuo kiekvienos gaunamos įmokos.

-

Antrinėje rinkoje: tiek perkant, tiek parduodant investicijas – 1% tarpininkavimo mokestis, apskaičiuojamas nuo investicijos pardavimo/pirkimo kainos.

Kaip apmokestinamos P2P investavimo pajamos Lietuvoje – kokius mokesčius VMI turi sumokėti investuotojai?

Investuotojai, naudojantys Paskolų Klubo platformą, nėra laikomi vykdančiais individualią veiklą. Todėl jiems taikomas tik gyventojų pajamų mokestis (GPM) už faktiškai gautas palūkanas:

- GPM tarifas – 15% nuo faktiškai gautų palūkanų sumos.

- Pajamos pripažįstamos faktiniu jų gavimo momentu, ne mokėjimo grafike nurodyta data.

- Nuo faktiškai gautų palūkanų sumos neatskaitomi patirti nuostoliai dėl negrąžintų įmokų ar Užtikrinimo fondo mokesčiai.

- Investuotojai patys deklaruoja pajamas VMI už praėjusius kalendorinius metus iki gegužės 1 d.

500 EUR neapmokestinama lengvata: nuo 2018 m., pagal GPMĮ 17 str. 1 d. 202 punktą, GPM NĖRA apmokestinama 500 EUR per kalendorinius metus neviršijanti palūkanų suma, gauta už vartojimo kreditus per tarpusavio skolinimo platformas, licencijuotas LR arba EEE valstybėje. Lengvata netaikoma palūkanoms iš platformų, registruotų tikslinėse teritorijose.

Kas yra investicinė sąskaita ir ar ja gali būti Paskolų klubo sąskaita?

Investicinė sąskaita – tai sąskaita, kurią klientas gali deklaruoti VMI kaip skirtą investavimui. Paskolų klubo sąskaita gali būti naudojama kaip investicinė, jeigu klientas pasirenka ją deklaruoti VMI nustatyta tvarka.

Kur Paskolų klube įjungti investicinės sąskaitos režimą?

Investicinės sąskaitos režimą galima įjungti prisijungęs prie savo paskyros, skiltyje „Apžvalga“. Įjungus šį režimą, bus patogiau matyti pinigų srautus ir informaciją, reikalingą deklaravimui.

Ar Paskolų klubas konsultuoja dėl investicinės sąskaitos deklaravimo?

Paskolų klubas pateikia platformoje esančius duomenis, tačiau individualių mokestinių konsultacijų neteikia. Dėl deklaravimo, įnašų, išmokėjimų ar konkrečios situacijos vertinimo klientas turėtų vadovautis VMI informacija arba kreiptis į VMI / mokesčių specialistą.

Kokie mokesčiai taikomi norint pirkti arba parduoti investicijas antrinėje rinkoje?

Tiek parduodant, tiek perkant investicijas antrinėje rinkoje yra taikomas 1% tarpininkavimo mokestis, kuris yra apskaičiuojamas automatiškai, atsižvelgiant į investicijos pardavimo kainą.

Kaip apskaičiuojamos ir paskirstomos grąžinamos įmokos investuotojams?

Paskolų Klubo platformoje įmokos investuotojams paskirstomos automatiškai ir proporcingai. Paskolos gavėjui sumokant įmoką, ji proporcingai paskirstoma paskolų davėjams pagal jų investuotos sumos dalį paskolos sumoje. Grąžinama suma apvalinama centų tikslumu. Cento dalių perviršis nėra anuliuojamas – kaupiamas iki bent vieno cento ir priskaičiuojamas prie sekančios grąžintinos įmokos.

Kada investuotojai gauna pinigus – kokia lėšų pervedimo tvarka?

Vadovaujantis Vartojimo kredito įstatymo nuostatomis, vartojimo kredito gavėjas turi teisę grąžinti visą ar dalį kredito anksčiau termino su teise į bendros kainos sumažinimą.

Galimi mokėjimo scenarijai:

- Mokėjimas lygus įmokos dydžiui – investuotojams pinigai proporcingai pervedami ne vėliau nei kitą darbo dieną.

- Viso įsipareigojimo padengimas – gavėjas pateikia prašymą dėl paskolos grąžinimo anksčiau termino. Pervedus sumą, investuotojams proporcingai pervedama grąžintina dalis ir mokėtinos palūkanos.

- Didesnė suma nei mokėtina – gavėjas gali inicijuoti dalinį išankstinį grąžinimą su palūkanų perskaičiavimu. Jei dalinis grąžinimas atliktas ne įmokos dieną, nuo kito mėnesio keičiasi įmokos diena visam grafikui.

- Didesnė suma be dalinio grąžinimo pasirinkimo – įskaitoma tik įmokos dydžio suma, likutis grąžinamas gavėjui.

Kaip keičiasi mokėjimo grafikas po dalinio išankstinio kredito grąžinimo?

Kai vartojimo kredito gavėjas grąžina dalį kredito anksčiau termino, mokėjimo grafikas koreguojamas automatiškai:

- Jei grąžinimo suma didesnė už mėnesinę įmoką – sutrumpinamas terminas ir sumažinamos likusios įmokos.

- Jei grąžinimo suma mažesnė už mėnesinę įmoką – terminas nesikeičia, bet sumažinamos likusios įmokos.

- Visų būsimų įmokų diena automatiškai pasikeičia į dalinio grąžinimo datą.

Kas yra antrinė rinka Paskolų Klube ir kaip ji veikia?

Antrinė rinka – tai Paskolų Klubo platformos dalis, kurioje investuotojai gali parduoti savo investicijas į vartojimo kreditus kitiems investuotojams arba įsigyti investicijas iš kitų. Parduoti galima tik sufinansuotas investicijas, kai vartojimo kredito lėšos jau išmokėtos gavėjui. Pardavimas su nuolaida reiškia, kad investicija parduodama pigiau nei pirkta, o su premija – brangiau.

Kaip parduoti investiciją Paskolų Klubo antrinėje rinkoje?

Investicijų pardavimas antrinėje rinkoje atliekamas per Paskolų Klubo platformos skiltį „Mano investicijos“.

- Spauskite „Parduoti investicijas“ ir varnelėmis sužymėkite norimas parduoti investicijas.

- Spauskite „Tęsti“ ir kiekvienai paskolai nustatykite premiją arba nuolaidą.

- Peržiūrėkite investicijos rezultatą prieš sandorį.

Pardavimą galite atšaukti bet kuriuo metu, kol investicijos neperka kiti investuotojai. Skelbimas galioja 30 dienų – po to automatiškai atšaukiamas. Paskolų Klubui nutraukiant sutartį dėl skolininko prievolių nevykdymo, pardavimo skelbimas taip pat automatiškai atšaukiamas.

Kaip nusipirkti investiciją antrinėje rinkoje?

Investicijas antrinėje rinkoje galite įsigyti Paskolų Klubo skiltyje „Investuoti“. Parduodamų investicijų sąraše matoma: investavimo data, kreditingumo reitingas, likusi grąžinti paskolos dalis, MPN, terminas, likusi gautina suma, premija/nuolaida ir pardavimo kaina.

Dėmesio: pardavimo kaina gali viršyti likusią investicijos dalį – rekomenduojama palyginti šias dvi sumas prieš perkant. Norėdami pirkti, spauskite „Pirkti“ ir pasirašykite sutartį.

Kokia rizika kyla investuojant per P2P tarpusavio skolinimo platformą Paskolų Klube?

Kaip ir bet kuri investicija, investavimas per Paskolų Klubo tarpusavio skolinimo platformą susijęs su tam tikra rizika. Nors Paskolų Klubas taiko itin aukštus kreditingumo vertinimo reikalavimus, investuotojams svarbu žinoti:

- Nemokumo rizika: vartojimo kredito gavėjas gali nevykdyti sutarties, todėl investuotojas gali negauti visų ar dalies palūkanų bei neatgauti visos paskolos sumos.

- Išankstinio grąžinimo rizika: gavėjas turi teisę grąžinti kreditą anksčiau laiko, todėl investuotojas gali gauti mažiau palūkanų nei tikėtasi.

- Kreditingumo reitingas (nuo A+ iki E) apskaičiuojamas naudojant dirbtinį intelektą (machine learning). Kreditai suteikiami tik A+, A, B, C, C- reitingo asmenims, tačiau net aukšto reitingo gavėjų nemokumo rizika išlieka.

Paskolų Klubo atsakomybė dėl gavėjo nemokumo ribota – įmonė atsako tik jei pažeidė kreditingumo vertinimo taisykles ir dėl to netinkamai įvertino gavėjo mokumą. Tokiu atveju atlygina tiesioginius nuostolius.

NAR registro tikrinimas: nuo 2016 m. lapkričio 29 d. Paskolų Klubas nebetikrina Neveiksnių ir ribotai veiksnių asmenų registro (NAR). Jei dėl šio sprendimo būtų sudaryta sutartis su neveiksniu asmeniu, Paskolų Klubas nedelsdamas atlygintų tiesioginius nuostolius (negrąžintą investicijos sumą ir palūkanas iki grąžinimo dienos).

Kokius papildomus kaštus patiria investuotojas skolos išieškojimo atveju (be Užtikrinimo fondo)?

Jokie papildomi mokesčiai iš investuotojo nėra imami. Vienintelės sąnaudos – laukimo laikas, kol skola bus išieškota.

Kas nutinka, jei skolininkas miršta – kaip išieškoma skola?

Skolininko mirties atveju Paskolų Klubas vykdo kelių etapų išieškojimo procedūrą. Visų pirma nustatoma, ar yra paveldėtojų:

- Jei palikimas priimtas – išieškojimas vykdomas iš paveldėtojo turto (jei pagal apyrašą – tik paveldėto turto ribose).

- Jei turtas yra, bet nėra įpėdinių – palikimą priima valstybė, į kurią nukreipiamas išieškojimas (LR CK 5.62 str.).

- Jei turto nėra ir palikimas nepriimtas – skola nebeišieškoma, nuostoliai tenka investuotojams.

Kokia yra vėluojančių paskolų pardavimo tvarka ir kainos, kai nutraukiama paskolos sutartis?

Paskolų Klubas prieš 5 kalendorines dienas iki sutarties nutraukimo informuoja kiekvieną investuotoją apie galimybę parduoti vėluojančią paskolą. Jei gavėjas nepadengia įsiskolinimo, sutartis nutraukiama ir investuotojams 30 dienų siūloma išmoka.

Išmokos koeficientai pagal kreditingumo reitingą:

- A+ reitingas: 1,0 (nuo 2021.04.12 sufinansuotoms paskoloms).

- A reitingas: 0,7; B reitingas: 0,6; C reitingas: 0,5.

- C- reitingas: nėra galimybės parduoti.

- Nuo 4-os iki 8-os galiojimo dienos koeficientas kasdien mažėja 0,05.

- VIP investuotojai parduoda 0,05 punktu didesniu koeficientu.

Nuo 2023.09.14 / 2024.03.01 (priklausomai nuo sutarties datos): A, B, C reitingams taikomas vienodas 0,5 koeficientas (A+ lieka 1,0). Koeficientų mažėjimo tvarka nuo 4-os dienos išlieka ta pati.

Paskolų Klubas turi teisę vienašališkai keisti koeficientus: sutartims iki 2022-12-14 – pranešimas prieš 6 mėnesius; sutartims nuo 2022-12-15 – pranešimas prieš 14 kalendorinių dienų.

Kas atsitiks su investuotojo pinigais, jei NEO Finance (Paskolų Klubas) bankrutuotų?

Investuotojų lėšos Paskolų Klubo platformoje yra saugomos atskirai nuo įmonės turto, todėl bankroto atveju jos negali būti areštuotos ar nukreiptos įmonės skoloms padengti.

- Bankroto administratorius klientų elektroninių pinigų sąskaitose laikomas lėšas sugrąžins savininkams pervedant į jų banko sąskaitas.

- Elektroninių pinigų lėšos laikomos bankuose atskirose sąskaitose ir nėra įmonės turtas (neriboja 100 000 EUR indėlių draudimo limitas).

- Visos per platformą sudarytos sutartys išlieka galiojančios – vykdomos pagal su Lietuvos banku suderintą veiklos tęstinumo planą.

Aptariant įmonės įsipareigojimus kaip tarpusavio skolinimo platformos operatorės, įmonės bankroto atveju vadovausimės su Lietuvos banku suderintu veiklos tęstinumo planu, kuris numato konkrečius veiksmus ir procedūras, kurių turi būti imamasi. Svarbiausias principas – visos per platformą sudarytos sutartys yra galiojančios ir jos privalo būti vykdomos toliau. Ne vėliau nei per keturias darbo dienas investuotojams ir paskolų gavėjams yra atskleidžiami vieni kitų duomenys tam, kad sutartys galėtų būti vykdomos. Tai reiškia, kad paskolos gavėjas mėnesines įmokas turės mokėti tiesiogiai investuotojams.

Kas yra Paskolų Klubo Užtikrinimo fondas ir kaip jis apsaugo investuotojus?

Svarbu: Užtikrinimo fondo paslauga nuo 2022 m. kovo 1 d. naujoms investicijoms nebetaikoma. Žemiau pateikiama informacija galioja tik iki šios datos su Užtikrinimo fondo paslauga sudarytoms investicijoms.

Užtikrinimo fondas buvo mokama Paskolų Klubo paslauga, mažinanti investavimo riziką. Investuotojas su Paskolų klubu pasirašydavo laidavimo sutartį, pagal kurią Paskolų Klubas laidavo už paskolos gavėją. Tai reiškė, kad skolininkui vėluojant nors vieną dieną, Paskolų Klubas dengė įmokas investuotojui iš atskiroje sąskaitoje kaupiamų lėšų.

Užtikrinimo fondo mokestis priklausė nuo gavėjo kreditingumo reitingo ir paskolos laikotarpio: 0,23%–27,54% nuo investavimo sumos. Jei paskolos gavėjas grąžino paskolą iš anksto ir jo palūkanos nepadengė fondo mokesčio, investuotojui buvo grąžinamas fondo mokesčio skirtumas, užtikrinant, kad investuotojas niekada neprarastų investuotos sumos.

Atlygintinio laidavimo (Užtikrinimo fondo) paslauga buvo skirta tik situacijoms dėl gavėjo nemokumo ir nebuvo susijusi su mokestinėmis investuotojo prievolėmis valstybei.

Kaip Paskolų Klubas valdo interesų konfliktą tarp platformos ir investuotojų?

Paskolų Klubas veikia ir kaip tarpusavio skolinimo platformos operatorius, ir kaip vartojimo kredito davėjas – tam tikrais atvejais pats skolina lėšas per platformą. Siekiant skaidrumo ir investuotojų apsaugos:

- Paskolų Klubas turi teisę suteikti kreditą, lygų ne daugiau nei 80% nuo visos prašomos sumos.

- Kai gavėjas skolingas ir Paskolų Klubui, ir investuotojams, įmokos paskirstomos proporcingai pagal kiekvieno asmens paskolintą sumą.

- Nė vienas Paskolų Klubo darbuotojas ar susiję asmenys negali turėti geresnių investavimo sąlygų nei kiti investuotojai.

Ką daryti, jei pamiršote Paskolų Klubo paskyros slaptažodį?

Jei pamiršote slaptažodį, Paskolų Klubo platformoje galite jį atkurti per kelias minutes. Prisijungimo lange spauskite „Pamiršote slaptažodį“ ir pasirinkite priminimo būdą (SMS arba el. paštu). Įveskite asmens kodą/gimimo datą ir nurodykite kontaktinę informaciją. Gausite nuorodą slaptažodžio atnaujinimui.

Naujas slaptažodis turi atitikti šiuos reikalavimus:

- Ne mažiau nei 12 simbolių.

- Didžiosios ir mažosios raidės, skaitmenys bei specialieji simboliai.

- Rekomenduojama naudoti unikalų slaptažodį.

Kilus problemoms: tel. +370 700 80075 arba el. paštu [email protected].

Kas nutinka su investuotojo sąskaita ir portfeliu mirties atveju – ar galima paveldėti P2P investicijas?

Taip, Paskolų Klubo investicijos yra paveldimos. Mirus investuotojui, jo portfelis ir sąskaitos likutis perkeliami paveldėtojui. Paveldėtojas turi:

- Kreiptis į Paskolų Klubą su mirties liudijimo ir paveldėjimo dokumentais.

- Užsiregistruoti platformoje, susikurti paskyrą ir atlikti identifikaciją.

- Po to portfelis perkeliamas į paveldėtojo paskyrą.

Pastaba: investicijos neskaidomos. Jei paveldėtojų keli, reikia pateikti prašymus, patvirtinančius, kad vienas paveldėtojas perduoda savo dalį kitam.

Ar galima išsiregistruoti iš Paskolų Klubo platformos?

Taip, galima išsiregistruoti iš Paskolų Klubo, tačiau pirmiausia reikia neturėti galiojančių investicijų. Galite parduoti aktyvias investicijas antrinėje rinkoje arba palaukti, kol jos bus pilnai grąžintos.

Sąskaitos uždarymas: paskyroje spauskite „Sąskaita“ → „Sąskaitos apžvalga“ → sraigtelio ženklas prie sąskaitos numerio → „Uždaryti sąskaitą“.

Kas yra XIRR ir kaip Paskolų Klubas skaičiuoja metinę investicijų grąžą?

XIRR (Extended Internal Rate of Return) yra metinės investicijų grąžos rodiklis, plačiai naudojamas P2P investavimo platformose. Jis apskaičiuojamas atsižvelgiant į visas investicijų datas ir pinigų srautus, parodydamas tikrąjį metinį investicijų augimo tempą.

XIRR skaičiavimas pagal investicijos būseną:

- Aktyvios investicijos – skaičiuojamas iš faktinių pinigų srautų iki šiandien + planuojamų ateities įmokų pagal grafiką.

- Nutrauktos investicijos – faktiniai srautai + grynoji investicijos vertė (pagal vertės koeficientą, atsižvelgiant į laiką nuo paskutinės įmokos).

- Grąžintos/parduotos investicijos – galutinis, nekintantis rodiklis.

- Portfelio peržiūroje – visi faktiniai srautai + prielaida, kad portfelis realizuojamas už grynąją vertę.

Svarbu: XIRR apima tik investuotas lėšas. Neinvestuotas sąskaitos likutis į rodiklį neįtraukiamas.

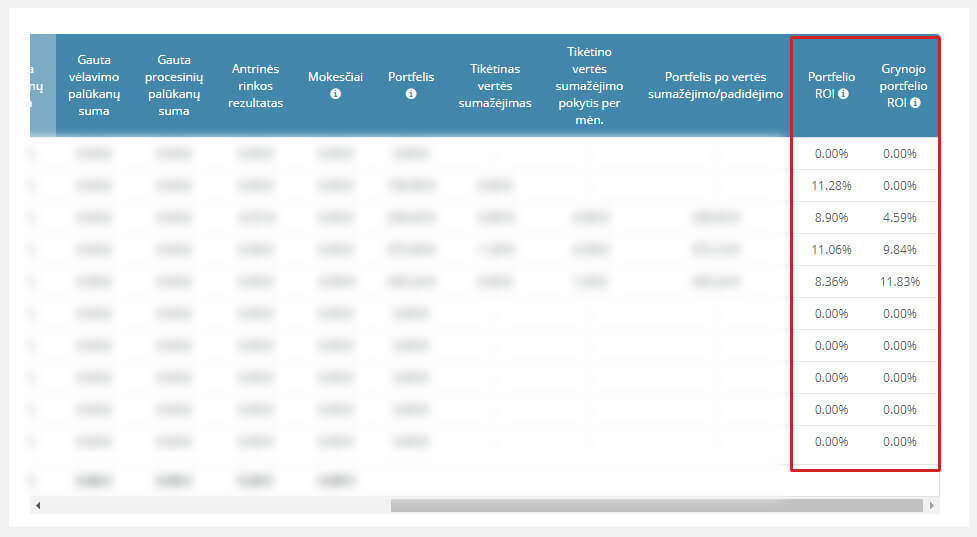

Kas yra ROI ir kaip jis skaičiuojamas Paskolų Klube?

ROI (Return on Investment) – tai investicijų grąžos rodiklis, parodantis faktinį pelną ar nuostolį iš jau įvykusių investicijų. Skirtingai nuo XIRR, ROI nevertina investicijų datų, būsimų planuojamų įmokų ar dar nepasibaigusių investicijų – rodo tik istorinį rezultatą.

ROI formulės Paskolų Klube:

- Portfelio ROI = (Gautos palūkanos + vėlavimo/procesinės palūkanos + antrinės rinkos rezultatas + mokesčiai) / Portfelis × 12.

- Grynojo portfelio ROI = (Gautos palūkanos + antrinės rinkos rezultatas + mokesčiai + tikėtino vertės sumažėjimo pokytis per mėn.) / Grynasis portfelis × 12.

ROI praktikoje: pirmus investavimo mėnesius ROI dažnai būna mažesnis dėl skolų išieškojimo proceso (rezultatai matomi po 1–2 metų). Investuojant su Užtikrinimo fondu, pradinis ROI gali būti neigiamas dėl iš karto sumokamo mokesčio – tai normalu ir atsveriama vėlesniais laikotarpiais.

Kur rasti ROI?

Savo portfelio ROI rodiklius rasti galite kortelėje "PORTFELIO PERŽIŪRA", paspaudę "Plačiau" prie "Planuojamų įplaukų" grafiko.

Jūs atsidūriate "Planuojamos ir gautos įmokos" puslapyje, kuriame matote įvairius duomenis. Po grafiku esančios lentelės pabaigoje rasite ir ROI rodiklius.

Kas nutinka, jei paskolos gavėjas negrąžina paskolos – kaip vyksta skolų išieškojimas?

Paskolų Klubas rūpinasi skolų išieškojimu investuotojo vardu. Vėlavimo atveju:

- Po 30 vėlavimo dienų skola registruojama UAB „Creditinfo Lietuva“.

- Po 40 vėlavimo dienų išieškojimas perduodamas skolų išieškojimo įmonei.

Galimi išieškojimo variantai:

1. Su Užtikrinimo fondu (taikyta iki 2022-03-01): Paskolų Klubas mokėjo įmokas investuotojui nuo pirmos vėlavimo dienos. Per 60–130 dienų sutartis nutraukiama ir grąžinama visa paskolos suma su palūkanomis.

2. Be Užtikrinimo fondo: per 60–130 vėlavimo dienų Paskolų Klubas nutraukia sutartį ir pasiūlo skolą nupirkti iš investuotojo rinkos kainomis. Atsisakius, išieškojimas perduodamas teismui/antstoliams. Skolos išieškojimas gali užtrukti iki 2 metų, tačiau visos gautos lėšos tą pačią dieną pervedamos investuotojui.

3. Skolininko mirties atveju: sutartis nenutraukiama; siunčiamas kreditorinis reikalavimas paveldėtojams. Investuotojui nereikia rūpintis išieškojimu – Paskolų Klubas visą procesą perduoda skolų išieškojimo įmonei. Visas išieškojimo išlaidas padengia skolininkas.

Kas yra VIP investuotojas ir kada juo tampama?

Paskolų Klubas aktyviausiems investuotojams suteikia VIP statusą su papildomomis privilegijomis. VIP statusai pagal portfelio dydį:

- VIP Bronze – portfelis nuo 5 000 €.

- VIP Silver – portfelis nuo 15 000 €.

- VIP Gold – portfelis nuo 50 000 €.

- VIP Platinum – portfelis nuo 125 000 €.

VIP privilegijos:

- Galimybė parduoti vėluojančias paskolas 5% brangiau nei kiti investuotojai.

- Nemokami SEPA pavedimai iš el. pinigų sąskaitos.

- Nuo VIP Silver – VIP klubo narystė su specialiais renginiais, seminarais ir kt.

Daugiau apie VIP klubo privilegijas: https://www.paskoluklubas.lt/puslapis/41/vip-klubas

Kaip naudotis investicinių duomenų apžvalgos langu NEO Finance platformoje?

NEO Finance platformoje investuotojai turi prieigą prie išsamios investicinių duomenų apžvalgos viename lange. Matomi rodikliai:

- Investicinis rezultatas procentine ir sumine išraiška, investuotos/rezervuotos lėšos, sąskaitos likutis.

- Įnešimai ir pavedimai – kiek per visą laikotarpį pervesta į NEO Finance sąskaitą.

- Išvedimai – kiek lėšų išvesta iš sąskaitos.

- Įnešimų/išvedimų mokesčiai – sumokėti pervedimo mokesčiai.

- Investavimas į paskolas – bendra investuota suma per visą laikotarpį.

- Įmokos iš paskolų – gautos sumos iš paskolų gavėjų.

- Kitos operacijos – visos neapibrėžtos operacijos.

Kodėl Paskolų Klubas prašo atnaujinti asmeninius duomenis (KYC)?

Paskolų Klubo platforma, vadovaudamasi pinigų plovimo prevencijos (AML) reikalavimais, periodiškai tikrina klientų duomenų aktualumą. Baigiantis tapatybės patvirtinimo galiojimui, platforma prašo atnaujinti identifikaciją. Neatnaujinus duomenų, sąskaitos funkcionalumas apribojamas iki atnaujinimo.

Atnaujinti asmens duomenis galima:

- Įkeliant asmens dokumento kopiją platformoje.

- Per IDENFY – vaizdo kamera.

- Per SMART-ID programėlę.

- Mobiliu parašu (m. parašu).

- Atvykus į Paskolų Klubo biurą gyvai.

Kilus klausimų: tel. +370 700 80075 arba [email protected].

Kaip NEO Finance (Paskolų Klubas) užtikrina pinigų plovimo ir terorizmo finansavimo prevenciją?

NEO Finance, AB yra licencijuota elektroninių pinigų įstaiga, kuri privalo laikytis Lietuvos Respublikos pinigų plovimo ir teroristų finansavimo prevencijos įstatymo reikalavimų. Bendrovė taiko visas įmanomas priemones pinigų plovimo ir teroristų finansavimo prevencijai.

1. Kas yra pinigų plovimas ir teroristų finansavimas?

Pagal LR įstatymą pinigų plovimas apima:

- Turto teisinės padėties pakeitimą ar perdavimą siekiant nuslėpti neteisėtą kilmę.

- Turto tikrojo pobūdžio, kilmės ar nuosavybės teisių nuslėpimą/užmaskavimą.

- Neteisėtai gauto turto įgijimą, valdymą ar naudojimą.

- Rengimąsi, pasikėsinimą ar bendrininkavimą darant aukščiau nurodytas veikas.

Teroristų finansavimas – veika pagal 1999 m. Tarptautinės konvencijos dėl kovos su terorizmo finansavimu 2 straipsnį.

2. Kas yra principas „Pažink savo klientą“ (KYC) ir kodėl reikia pateikti informaciją?

LR teisės aktai įpareigoja NEO Finance nustatyti kliento ir naudos gavėjo tapatybę, žinoti kliento veiklos pobūdį, vykdyti nuolatinę stebėseną ir suprasti lėšų šaltinį. Visa kliento pateikta informacija saugoma kaip konfidenciali.

3. Kokios pasekmės, jei klientas nepateikia prašomos informacijos?

Bendrovė gali sustabdyti operacijas, nutraukti dalykinius santykius su klientu arba, esant pagrįstam įtarimui dėl įtartinų operacijų, informuoti Finansinių nusikaltimų tyrimo tarnybą prie LR vidaus reikalų ministerijos.