LT

LT

EN

EN

NL

NL

Visa tiesa apie Užtikrinimo fondą

„NEO Finance“, AB (toliau – „NEO“) darbuotojai, o labiausiai aš, Evaldas Remeikis ir įmonės teisininkai, dar 2014 m. nusprendus pasiūlyti investuotojams į kreditus mažiau rizikingą būdą investuoti, 2015 m. viduryje ilgai sukome galvas, kaip sukurti legitimų ir lengvai suprantamą instrumentą, kuris:

- Atitiktų teisės aktų reikalavimus, kad nebalansuotume ties indėlių rinkimo ar draudimo veikla;

- Užtikrintų investuotojams daug saugesnį investavimą, prisiimant tik įmonės, bet ne kreditų, riziką;

- Užtikrintų (bent teoriškai), kad NEO, kaip įmonė, uždirbtų tiek, kad ekonomikos augimo laikotarpiu uždarbis atsvertų nuostolį ekonomikos nuosmukio laikotarpiu.

Užtikrinimo fondo (toliau – UF) paslauga nuo pat pradžių buvo nukreipta į NEO investuotojus, kurie yra konservatyvesni ir nenori prisiimti kreditų rizikos, arba laukia artėjančios krizės ir, vietoje to, kad apskritai neinvestuotų, norėtų rinktis saugesnį investavimo būdą.

Taigi, su mūsų teisininkų pagalba, pavyko sukurti tokį investuotojų rizikos mažinimo instrumentą, kuris nuo pat NEO veiklos pradžios nepakito, ir jau 3 metus ir 7 mėnesius veikia lygiai taip pat, kaip ir 2015 m. gruodį. Šį modelį vėliau studijavo mūsų priežiūros įstaiga – Lietuvos bankas, kuri jokių pastabų neturėjo.

Kas yra Užtikrinimo fondas?

Užtikrinimo fondo paslauga – tai NEO suteikiamas atlygintinas laidavimas investuotojui. Teisinį laidavimo apibrėžimą rasite LR civiliniame kodekso 6.76-6.89 straipsniuose: https://www.infolex.lt/ta/12755. Investuotojui, pasirinkusiam į kreditą investuoti su šia paslauga, tai reiškia, kad:

a) Kai kredito gavėjas vėluos, NEO vietoje jo mokės įmokas griežtai pagal kredito grąžinimo grafiką ;

b) Sutarties nutraukimo atveju, NEO investuotojui grąžins 100 proc. kredito likutį ir visas palūkanas, susikaupusias, bet nesumokėtas, iki kredito sutarties nutraukimo.

Taigi, NEO vykdo sandorį su investuotoju ir, mainais už investuotojo iškart sumokamą UF mokestį, investuotojas gauna NEO sutartinį įsipareigojimą (kaskart investuojant elektroniniu būdu pasirašoma sutartis), kad NEO užtikrins aukščiau minėtų punktų vykdymą. Svarbu paminėti tai, kad, kai investuotojas sumoka UF mokestį, šis mokestis į NEO balansą patenka kaip pajamos, nuo kurių NEO atidėjinius skaičiuoja jau pagal Fondo veikimo mechanizmą. Taigi, investuotojai šias lėšas ne įneša su galima pretenzija į jas ateityje, o tiesiog sumoka jas NEO įmonei, kaip mokestį už Užtikrinimo fondo paslaugą. Tai nereiškia, kad šios lėšos visiškai ar iš dalies priklauso ar ateityje priklausys jiems. NEO, jei neišgalėtų įvykdyti laidavimo įsipareigojimų, bankrutuotų, jos veiklą perimtų bankroto administratorius, o investuotojai kaip kreditoriai, kuriems užtikrintos visos prievolės, neprarastų reikalavimo teisių į suteiktus kreditus, tačiau ta apimtimi, kiek NEO neįvykdytų savo laidavimo prievolių. Tokiu atveju investuotojai stotų į bendrą įmonės kreditorių eilę po valstybės ir darbuotojų.

Kam reikalinga Užtikrinimo fondo sąskaita, ir kodėl ji buvo sukurta?

Kuomet kūrėme šią paslaugą, t.y. dar prieš įmonės veiklos pradžią, kilo klausimas, kaip tokį pakankamai sudėtingą produktą (juk tarpusavio skolinimas apskritai buvo nauja idėja Lietuvoje) pateikti investuotojams, kurių dauguma, sutikite, neskaito sutarčių, tačiau nepriklausomai nuo to turi būti informuoti apie NEO veiklą ir paslaugas kiek įmanoma išsamiau. Idėjų turėjome ne vieną ir ne dvi. Kaip savo komentare „P2P Lietuva“ Facebook grupėje rašė valdybos narys Deividas Tumas, tarp galimų variantų buvo rodyti įstatinį kapitalą, nuosavą kapitalą, įmonės turtą, visas lėšas esančias sąskaitoje ir t.t. Galvojome ir kaip šią paslaugą pavadinti – ar Garantiniu fondu, ar Užtikrinimo fondu, ar dar kitaip. Akivaizdu, pasirinkome Užtikrinimo fondo pavadinimą. Programuodami NEO informacinę sistemą sukūrėme atskirą sąskaitą, į kurią būtų mokamas UF mokestis ir iš jos būtų dengiamos vėluojančios įmokos ir nutrauktų sutarčių piniginė suma.

Sprendžiant klausimą, o kaipgi investuotojams parodyti, kad tas fondas turi ir tam tikrą turtą, nusprendėme, kad geriausiai visi investuotojai supranta pinigų sąvoką: juk visiems yra aišku, kas yra pinigai. Taigi, į fondą, t.y. į tą atskirą sąskaitą, pradžiai įnešėme 75.000 EUR, ir kas dieną, o vėliau – kas savaitę, darėme „print screen‘ą“, iš kurio aiškiai matėsi, kad tie pinigai ten yra.

Taigi, sąskaitos likučio rodymas nuo pat pradžių, galima sakyti, dalinai buvo rinkodaros sprendimas, kuris nekaip neprieštarauja UF logikai ar esmei, nes ten atvaizduojama tik maža NEO turto dalis, nors laiduojama yra visu turtu, t.y. mes rodome tik vieną sąskaitą per kurią „vaikšto“ UF lėšos.

NEO viduje skaičiuojame ir investuotojams rodome UF padengiamumo rodiklį – pinigų sumą, kurią manome reikėtų turėti sąskaitoje, kad galėtume padengti įsipareigojimus investuotojams. Šis rodiklis skaičiuojamas kaip su UF paslauga prisiimtų įsipareigojimų ir lėšų, kaupiamų atskiroje sąskaitoje, santykis. Jo reikšmė dažniausiai svyruoja tarp 10 ir 13 proc. Jį skaičiuojame kas mėnesį tuo metu aktyvių kreditų lygyje (t.y. labai tiksliai) ir, jei pasirodo, kad UF sąskaitoje lėšų per daug, t.y. lėšų susikaupė daugiau nei reikėtų kreditų nuostoliams padengti pagal mūsų paskaičiavimus, perviršį pervedame į kitą NEO sąskaitą, o jei per mažai – UF sąskaitą papildome lėšomis iš kitos sąskaitos. Padengiamumo rodiklio skaičiavimu rūpinasi NEO valdybos narys Marius Navickas, kurio patirtis šioje srityje mums yra neįkainojama. Atliekami matematiniai skaičiavimai vertinant prognozuojamą kredito gavėjų įsipareigojimų nevykdymo rodiklį („default rate“) ir, atsižvelgiant į pasirinktas prielaidas, gaunamas kiekis lėšų, reikalingų turėti siekiant padengti investuotojų ateities nuostolius. Papildomai naudojamas „atsargos buferis“, t.y. koeficientas, nurodantis, kad, jei prielaidos nepasiteisintų ir būtų blogesnės nei prognozuota, šis papildomas rezervas būtų panaudojamas nenumatytiems nuostoliams „sugerti“. Būtent dėl šio koeficiento galima teigti, kad, nesitikint ekonominio nuosmukio, su UF investuoti į kreditus apsimoka mažiau nei investuoti be jo. Kitaip tariant, tam tikras ekonomikos sulėtėjimas arba didesnės, nei rodo UF modelio skaičiavimai, išmokos investuotojams, jau yra įskaičiuotas į UF mokestį. Todėl savo organizuojamuose seminaruose ir sakome, kad investuoti su UF paslauga labiausiai verta tada, kai tikitės ekonominio nuosmukio.

Ar lėšas, skirtas padengti įsipareigojimus investuotojams, pasirinkusiems Užtikrinimo fondo paslaugą, verčiau laikyti banko sąskaitoje, ar investuoti?

Savo veiklos pradžioje Užtikrinimo fondo lėšas, kol suma nebuvo didelė, laikėme banko sąskaitoje. Sumai vis augant, dar 2018-aisiais pradėjome svarstyti, ar tai – tikrai geriausias sprendimas tiek įmonės akcininkams, tiek investuotojams į kreditus. Tai buvo klausimas, kuriam paskyrėme be galo daug laiko. Galiausiai priėmėme sprendimą dalį Užtikrinimo fondo sąskaitoje esančių lėšų investuoti į kreditus ir investuotojams viską rodyti atvirai, t.y. atskirti, kiek lėšų yra laikoma grynais, o kiek yra investuota. Visgi, kitas kilęs klausimas buvo – o į kokius kreditus investuoti? Kadangi, likvidumo užtikrinimo tikslais, NEO investuoja į kreditus ir skolinasi lėšas mokėdama 7-8 proc. palūkanų, buvo priimtas sprendimas nesiskolinti ir nedidinti įmonės kredito rizikos, kuomet lėšos „guli“ sąskaitoje, o investuoti jas į kreditus, kurių grąža mes tikime. Valdybos nariai puikiai supranta, kad, UF lėšas investuojant į kreditus, visi akcininkai prisiima riziką, kad krizės metu tam tikra investicija gali uždirbti labai mažai, arba net turėti neigiamą grąžą. Krizės simuliacijai NEO skiria daug dėmesio: kasmet atlieka taip vadinamus „stress-testus“. Paskutinio testo, atlikto 2019 m. kovą, rezultatus, galite rasti čia: https://www.paskoluklubas.lt/puslapis/12/veiklos-testinumo-planas.

Taigi, investuodama dalį lėšų, esančių UF sąskaitoje, mes galėsime uždirbti papildomas pajamas ir taip stiprinti nuosavą NEO kapitalą, tuo pačiu kaupdami „papildomus lašinius“ sėkmingam ateisiančio ekonominio sulėtėjimo išgyvenimui. Asmeniškai manau, kad egzistuoja didelė tikimybė, jog ir ekonomikos sulėtėjimo metu teigiamą grąžą mes uždirbsime dėl šių priežasčių:

- Gaunamos palūkanos, bent kol kas, yra pakankamai didelės, kad atsvertų nuostolius iš nemokių paskolų;

- Investuodami į kreditus mes didiname pajamas iš komisinio mokesčio, taikomo kredito gavėjams;

- Svarbus ir laiko faktorius: nežinant kada ateis ekonomikos nuosmukis, iki tol uždirbsime pakankamai aukštą grąžą, ir būtent nuosmukio pradžioje įsipareigojimai investuotojams bus dengiami iš sukauptos grąžos.

C atvejį verta panagrinėti detaliau. Jei ekonominis nuosmukis bus silpnas, arba ateis negreitai, tai uždirbta grąža padidins NEO nuosavą kapitalą, iš kurio vėliau bus dengiami nuostoliai. Gali nutikti taip, kad ekonominis nuosmukis bus toks nedidelis, kad netgi užteks pelno, sukaupto iš investavimo, ir, skirtingai nei grynųjų laikymo atveju, net nereikės naudoti lėšų, sukauptų iš UF mokesčių. Žinoma, ekonominis nuosmukis gali būti ir gan didelis. Tokiu atveju iš investavimo uždirbtas pelnas bus „suvalgytas“ gan greitai ir teks išnaudoti grynųjų rezervą (jį, beje, planuojame turėti lygų maždaug 30-40% nuo dabar UF laikomų lėšų), o tada kas mėnesį naudosime investuojant į kreditus grįžtančias lėšas, o taip pat lėšas iš kito turto.

Didžiausias mūsų turtas yra ateities komisiniai mokesčiai, kurių suma 2019 m. II ketv. gale buvo lygi 3,65 mln. EUR. Tokiu atveju, jei krizė būtų gilesnė, „įsijungtų“ ir, mano supratimu, svarbiausias investuotojams momentas – kiek akcininkai investavo į kapitalą ir kiek jie yra suinteresuoti išsaugoti verslą. Šiuo metu į kapitalą investuota suma siekia 4,18 mln. EUR, todėl tiek aš, tiek kiti akcininkai, esant poreikiui, papildytų NEO kapitalą, nes kitaip paprasčiausiai prarastų daug daugiau. Visgi, NEO atveju, tam, kad į kapitalą reiktų įnešti papildomų lėšų, krizė turi būti itin didelė. Tai sakau ne šiaip sau: kaip jau minėjau, kasmet atliekame „stress-testus“, kurių metu stengiamės įsivertinti potencialios krizės scenarijų ir tai, kaip tuo metu atrodytų NEO pinigų srautai. T.y., į galimą ekonominį nuosmukį žiūrime labai rimtai ir nuolatos nuo veiklos pradžios kaupiame finansinius rezervus, kurių apimtys kas ketvirtį auga.

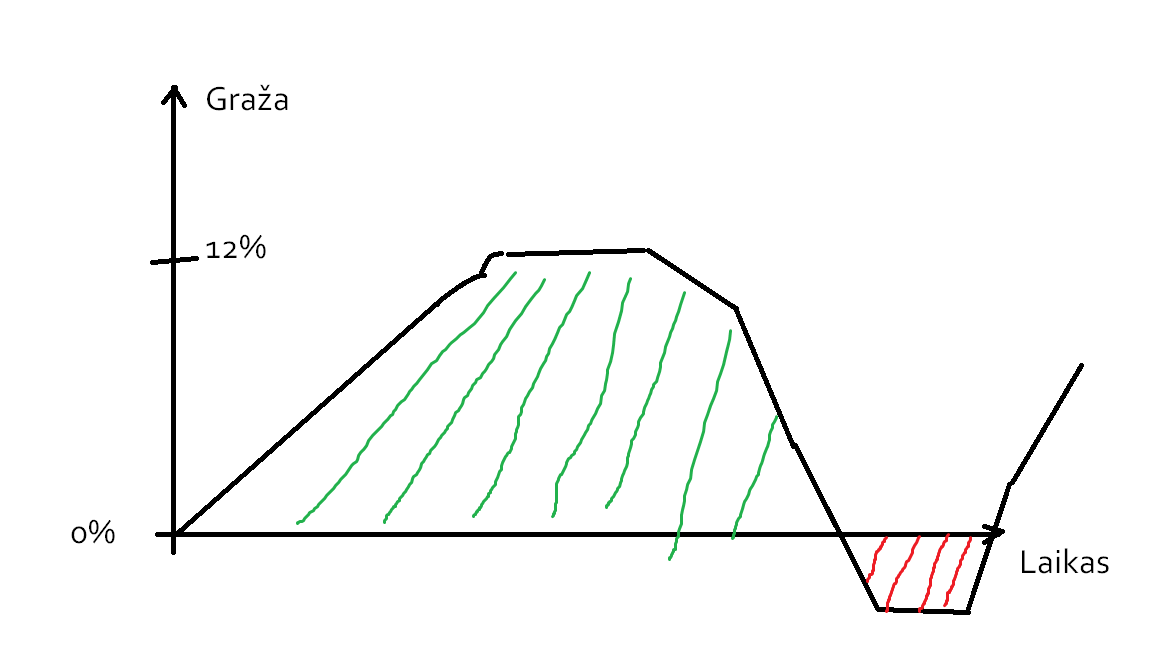

Paveikslėlis žemiau, galbūt aiškiau parodys, ką turiu omenyje. Jis parodo tokio dydžio ekonominį nuosmukį, kuomet investavimas į kreditus kurį laiką tampa nepelningas. Matome, kad žaliame plote atvaizduojamas pelnas atsvertų nuostolį, patirtą krizės metu (atvaizduotą raudoname plote). Praktikoje, žinoma, gali būti ir atvirkščiai, todėl aiškumo tikslais čia pavaizduotas vienas iš galimų hipotetinis scenarijus.

Prieš kurį laiką skaičiavome, kad, investuotojams norint turėti nulinę grąžą su panašiomis, kaip dabar, palūkanomis, nemokių kreditų skaičius platformoje turėtų pakilti nuo 2 iki 3 kartų.

Beje, visiškai nesvarbu, kur grįš palūkanos – ar į Užtikrinimo fondo, ar į kitą sąskaitą. Juk NEO atsako prieš investuotojus, pasirinkusius investuoti su UF, visu savo turtu, o ne viena pasirinkta sąskaita.

Kokį turtą valdo NEO ir kokia suma laiduoja, kad įsipareigojimai investuotojams bus įvykdyti?

- 0,35 mln. EUR Užtikrinimo fondo sąskaitoje;

- Maždaug 0,5 mln. EUR skirtumas tarp NEO turimo paskolų portfelio ir turimų įsipareigojimų kreditoriams (apie 40 proc. kreditorių sudaro įmonės akcininkai);

- 3,65 mln. EUR būsimų komisinių įplaukų.

- 0,5 mln. EUR pinigai arba pinigų ekvivalentai, laikomi kitose sąskaitose

Taigi, turto, kuriuo būtų dengiami įsipareigojimai investuotojams, NEO turi apie 5 mln. EUR, o, jei reiktų padengti, tarkime, 40% kreditų likučio, investuoto su UF, tuomet ta suma sudarytų maždaug 1,12 mln. EUR (preliminarūs duomenys 2019 m. II ketv. galui). Visgi, atkreipsiu dėmesį, kad 40% nuostolis nuo suinvestuotų paskolų, naudojant UF paslaugą, būtų ypač didelio ekonomikos nuosmukio scenarijaus atveju.

Taigi, ar NEO investuos UF dalį UF sąskaitoje esančių lėšų, ar ne, tai iš esmės nieko nekeis. NEO valdyba yra įsitikinusi (galutinai, žinoma, parodys tik laikas), kad tai yra geras sprendimas tiek akcininkams, tiek investuotojams, nes sustiprins NEO nuosavą kapitalą.

Su pagarba,

Valdybos pirmininkas Evaldas Remeikis